「2025・2026年度の経済と貨物輸送の見通し」が2026年1月に公表 ~2026年度予測値を初公表、2025年度予測値も改訂~引き続きトランプ関税の影響と自動車・半導体関連の動向がポイントに

NX総合研究所では2026年1月15日に、当社が年4回定期的に発行している「経済と貨物輸送の見通し」の最新版として、「2025・2026年度の経済と貨物輸送の見通し」を公表しました。今回の見通しでは、2026年度の貨物輸送量の対前年伸び率(予測値)を初公表。また、2025年度については、下期(25年7月~12月)の実績がまだ確定していないため、2025年度の予測値も見直し・改訂しています。

本稿ではこれまでの投稿と同様、外貿コンテナ(海運)および国際航空(航空)輸送量の見通しについて、2025年度予測値の前回見通し(2025年10月公表)からの修正幅や、2025年7-9月期実績値との誤差、対コロナ前(2019年度)増減率の推移を整理します。あわせて、国際貨物輸送を取り巻く直近の動向・環境変化の影響や、次回見通し(改訂版)へ向けての主要なポイントについて付言します。

見通しの公表資料は、NXグループ・日本通運の年度期間(1月~12月、以下「暦年」)にあわせて、基本的に暦年ベースで作成していますが、会計年度(4月~3月、以下「年度」)ベースの予測値・見通し表も、参考値として掲載・公表しています。注)

日本ではまだ会計年度ベースの企業・機関の方が多いことから、本稿の記載内容は基本的に年度ベースとしています。

注)公表資料では、見通し表タイトル末尾に(会計年度)と表記。外貿コンテナについては「参考表5」、国際航空については「参考表6」として掲載。

※見通し最新版の公表資料は以下に掲載

https://www.nx-soken.co.jp/research/outlook

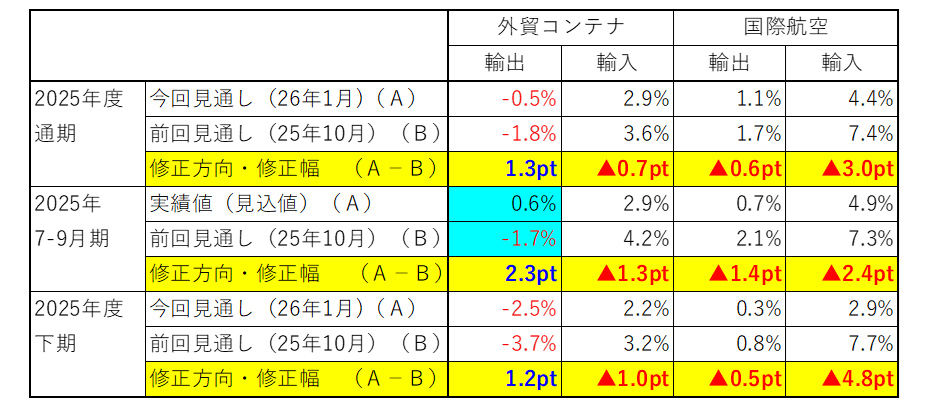

2025年度予測値は海運輸出のみ上方修正

7-9月期の海運輸出は減少⇒増加に修正

年度ベースの2025年度予測値については、海運輸出のみ上方修正(1.3ポイント)しています。航空輸入は大幅な下方修正(3.0ポイント)となっていますが、それでもプラス幅は4%台でもっとも大きくなっています。

海運輸出の上方修正は、7~9月期の見通し(見込み値)をマイナスからプラスに変更したことを反映したものです。想定外の円安長期化・揺り戻しや、米国の相互関税発動前の駆け込み需要・前倒し輸送、対日相互関税発動時期の後ずれ・緩和(7月⇒8月、25%⇒15%)、対日自動車関税の引き下げ(27.5%⇒15.0% 9月~)による押上げを考慮しました。

航空輸入の下方修正は、円安長期化・揺り戻しによる下押しや、前年度までの大幅増の反動による伸び率の鈍化を勘案したものです。

図表1:前回見通しからの修正幅/7-9月期実績値と前回予測値の誤差(2025年度)

注1)▲:下方修正 無印:上方修正 pt:ポイント

注2)2025年7-9月期:外貿コンテナは見込み値、国際航空は実績値

注3)青色マーキング部分:マイナス(減少)の見通しをプラス(増加)に変更

出所)㈱NX総合研究所「2025・2026年度の経済と貨物輸送の見通し」(2026年1月15日公表)より作成。

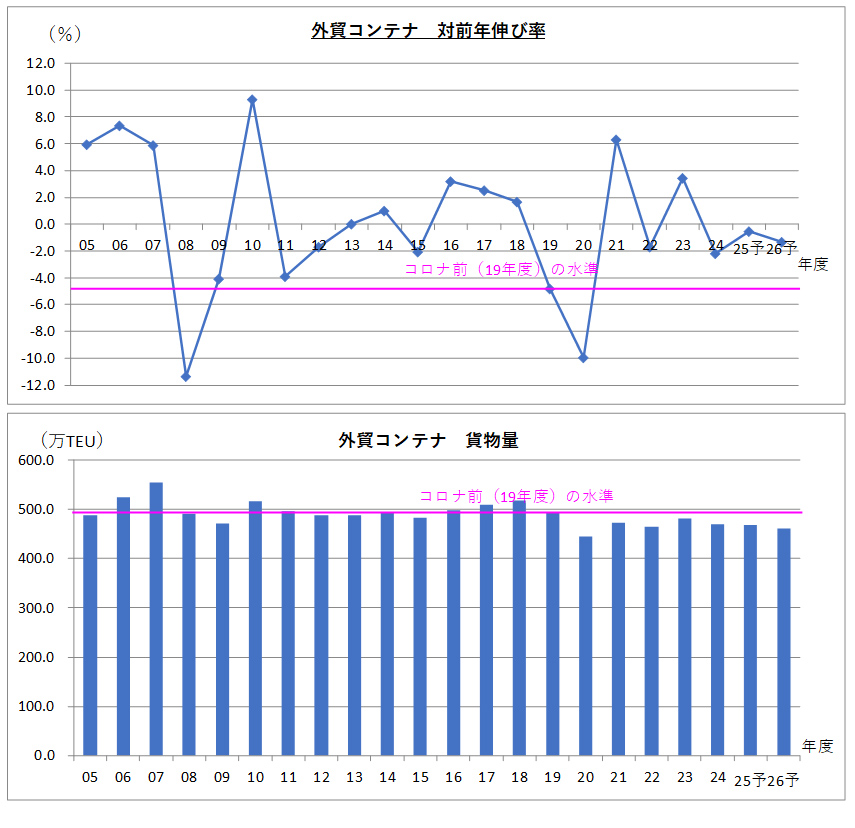

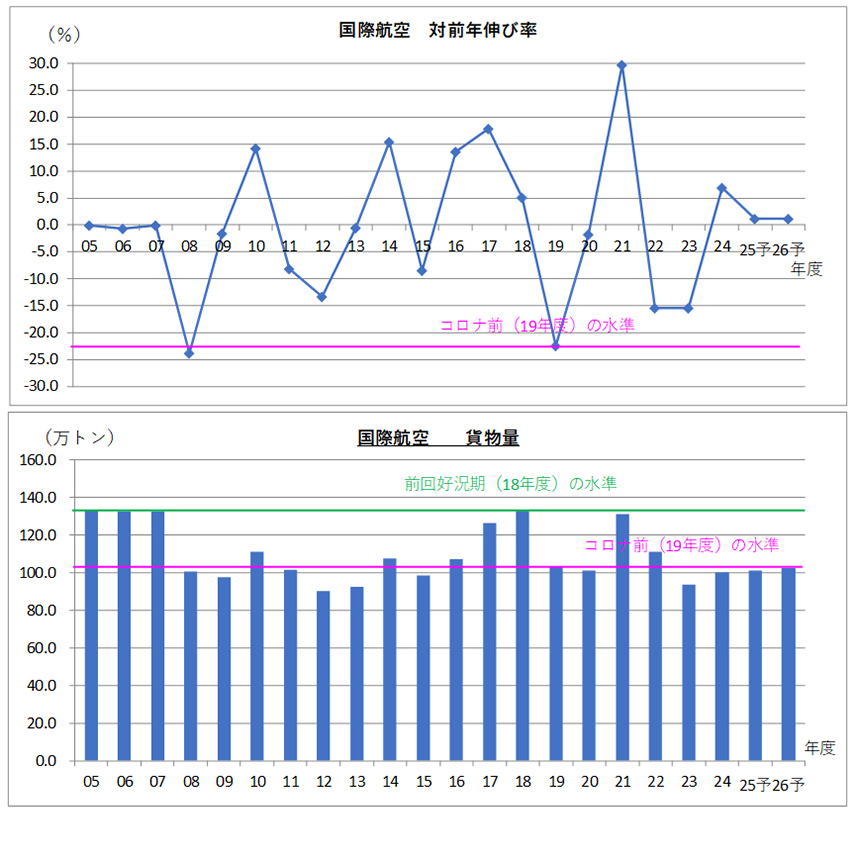

海運輸出は3年連続の減少でマイナス幅が拡大

航空輸出は3年連続の増加で100万トン台を維持

年度ベースでみると、海運輸出は3年連続のマイナスの見通し(2001年度以降で初めて)で、2026年度は前年度(0.5%減)からマイナス幅が1%台に拡大する見込み(1.3%減)。貨物量も7年連続で490万トンを下回ります。

航空輸出は3年連続のプラスの見通し(2016-2018年度以来)で、2026年度は前年度と同水準・1%台の小幅増にとどまるも、貨物量は100万トン台を維持する見込みです。

図表2-1 日本発輸出貨物の対前年伸び率・貨物量の推移

年度ベース(2005-2026年度)

①外貿コンテナ

図表2-1 日本発輸出貨物の対前年伸び率・貨物量の推移

年度ベース(2005-2026年度)

②国際航空

注1)2024年度まで実績値、2025・2026年度は今回見通しの予測値。

注2)外貿コンテナ(海運)については、主要8港(東京港、横浜港、清水港、名古屋港、四日市港、大阪港、神戸港、博多港)港湾管理者統計による輸出入コンテナ貨物量の合計値(実入りTEUベース)から算出。

注3)国際航空(航空)については、主要4空港(成田、羽田、関空、中部)の税関速報値による輸出入貨物量の合計値(トン数ベース、仮陸揚貨物除く)から算出。

出所)外貿コンテナ:各港港湾管理者統計 国際航空:各空港税関統計

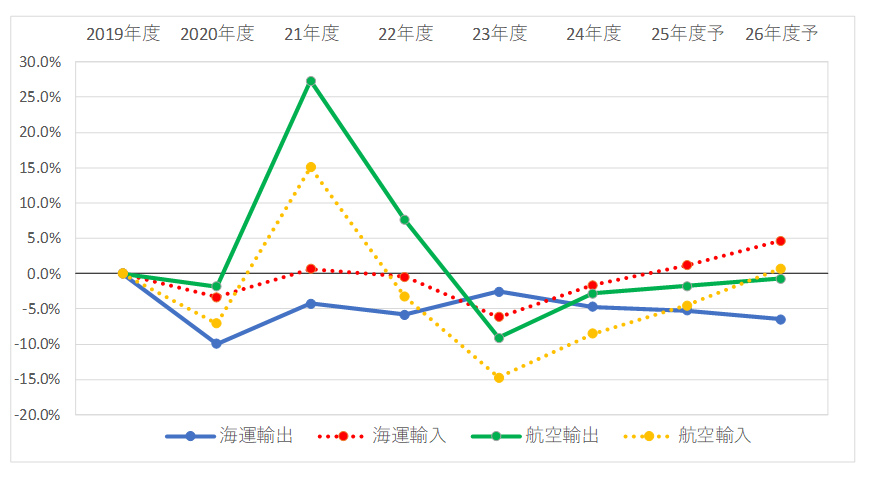

海運輸出はコロナ前(2019年度)水準の回復が一段と遠のく

航空は輸出・輸入ともにもコロナ前水準前後に回復

上記のとおり、海運輸出は3年連続の減少を見込んでいることから、コロナ前(2019年度)水準の回復が一段と遠のく見通しです(25年度94.8%⇒26年度93.5%)。 航空輸入は5年ぶりにコロナ前水準をわずかながら上回り(100.7%)、航空輸出もコロナ前水準近くに回復する見込みです(99.3%)。

図表2-2:日本発着国際貨物輸送量の対コロナ前(2019年度)増減率の推移

注1)2024年度まで実績値、2025・2026年度は今回見通しの予測値。

注2)外貿コンテナ(海運)については、主要8港(東京港、横浜港、清水港、名古屋港、四日市港、大阪港、神戸港、博多港)港湾管理者統計による輸出入コンテナ貨物量の合計値(実入りTEUベース)から算出。

注3)国際航空(航空)については、主要4空港(成田、羽田、関空、中部)の税関速報値による輸出入貨物量の合計値(トン数ベース、仮陸揚貨物除く)から算出。

出所)外貿コンテナ:各港港湾管理者統計 国際航空:各空港税関統計

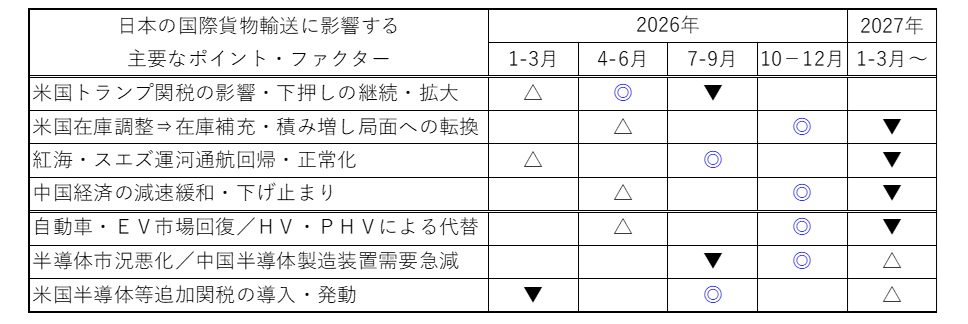

トランプ関税の影響は年前半まで拡大、4-6月期がピークに

紅海・スエズ運河通航回帰・正常化は7-9月期以降に

見通し・予測値の策定にあたっては、日本発着国際貨物の荷動きに影響する主要なポイント・ファクターを整理して、①標準シナリオ・ミドルケース、②楽観シナリオ・ハイケース、③悲観シナリオ・ローケースを設定。①標準シナリオ・ミドルケースを前提として、四半期ごとの予測値(伸び率)を策定しています。

トランプ関税発動の影響・輸出下押しのピークは、前年のトランプ関税発動前前倒し輸送の反動減もあいまって、2026年4-6月期になると予測。中東情勢安定(ガザ地区停戦合意)に伴う紅海・スエズ運河通航回帰・正常化は、年後半・7-9月期以降とみており、それまでは欧州線における航空代替輸送需要・航空シフトの発生可能性が残っています。

図表3 日本の国際貨物輸送に影響する主要なポイント・ファクターのシナリオ整理

注)△:楽観シナリオ・ハイケース ▼:悲観シナリオ・ローケース

◎:標準シナリオ・ミドルケース

EV:電気自動車 HV:ハイブリッド車 PHV:プラグイン・ハイブリッド車

出所)各種報道・記事よりNX総合研究所作成。

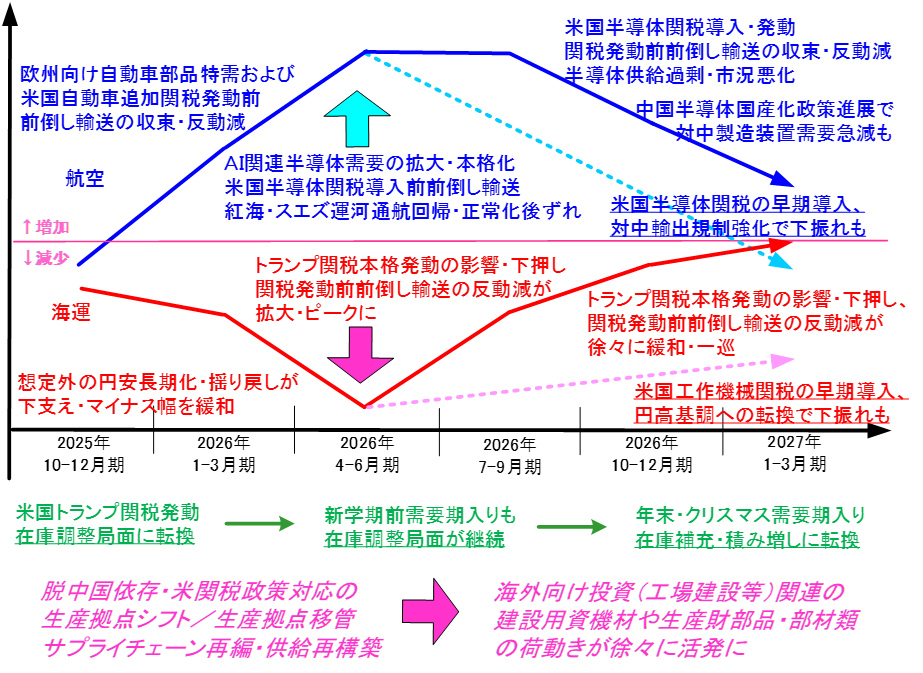

海運輸出は年後半からトランプ関税の影響が徐々に緩和

航空輸出は3年連続のプラスも1%台の小幅増にとどまる

海運輸出については上記のとおり、2026年前半までトランプ関税の影響・下押しが続くと予測。年後半(7-9月期)はトランプ関税の影響が徐々に緩和・一巡も、米国工作機械・部品関税の早期導入や円高基調への転換(円高の逆風)による下押し可能性があり、プラス転換までは見込めません。

航空輸出については、主要輸送貨物の半導体関連が、AI関連需要の拡大・本格化を背景に引き続き堅調に推移するため、2026年度も小幅ながらプラスを維持するとみていますが、米国半導体追加関税の早期導入や、紅海・スエズ運河通航早期回帰・正常化による下振れ・マイナス転換の可能性があることに留意する必要があります。

図表4-1 海上・航空輸出貨物の伸び率イメージと要因整理

出所)各種報道・記事よりNX総合研究所作成。

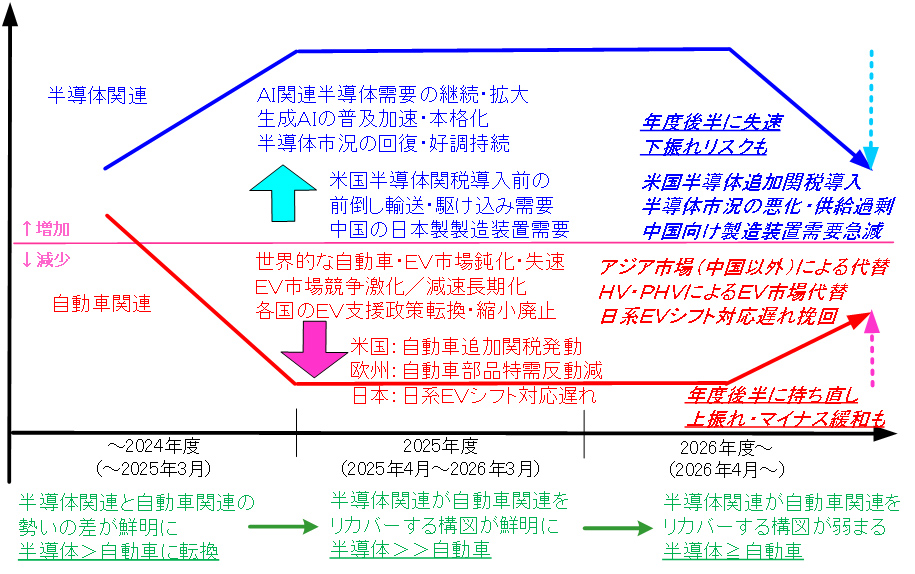

好調な半導体関連が低調な自動車関連を補う構図が継続

半導体市況悪化や中国向け製造装置需要の急減リスクも

AI関連の半導体需要の継続・拡大、世界的なEV市場減速長期化を背景に、2026年度も半導体関連(電子部品・半導体製造装置)の伸びが自動車関連(自動車部品・完成自動車)の減少をリカバーする構図が続くと予測しています。

下期・10-12月期以降、自動車関連ではPHV・HV市場確保による代替や、日系メーカーのEVシフト対応遅れの挽回による持ち直しが期待されます。注)一方、半導体関連では供給過剰・市況悪化や、中国の半導体国産化・内製化政策の進展に伴う中国向け製造装置需要の急減による下振れ可能性があります。

このため、2026年度は好調な半導体関連が低調な自動車関連を補う構図がいくぶん弱まるものとみています。

注)EV:電気自動車 HV:ハイブリッド車 PHV:プラグイン・ハイブリッド車

図表4-2 自動車・半導体関連輸出貨物の伸び率イメージと要因整理

出所)各種報道・記事よりNX総合研究所作成。

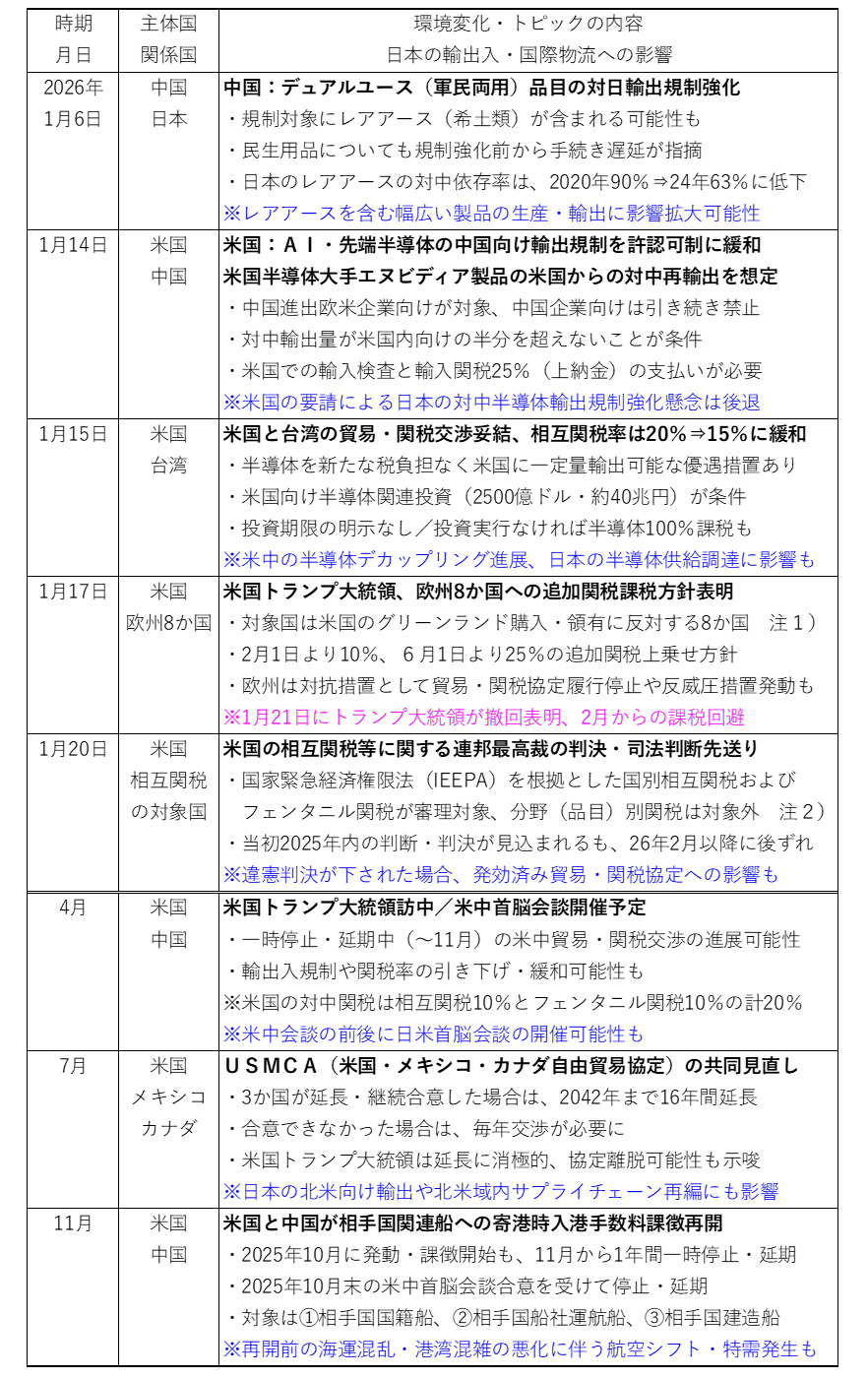

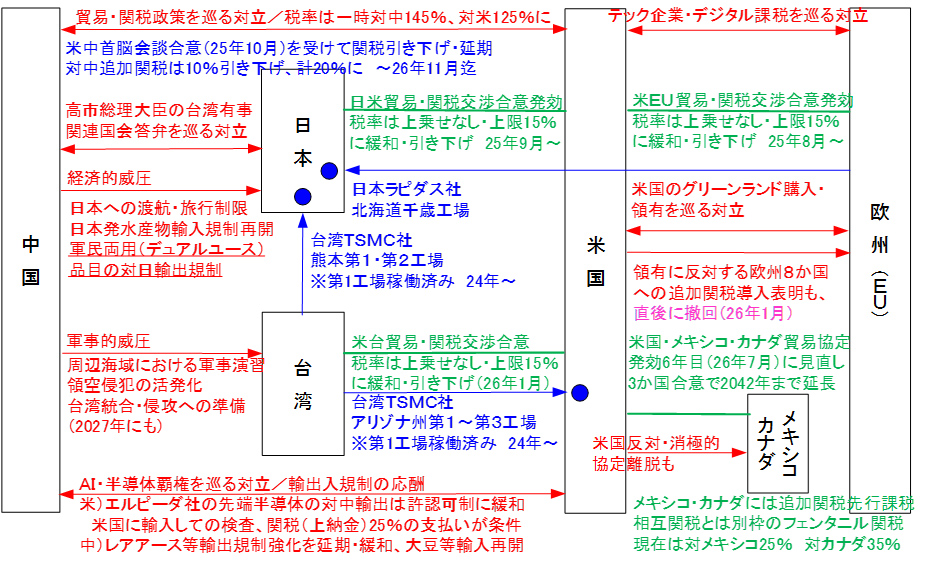

2026年1月から国際輸送を取り巻く環境変化・トピックが相次ぐ

中国の対日輸出規制強化やUSMCA見直しが大きなポイントに

図表5~6は、今回見通しの予測値確定・公表後の国際輸送を取り巻く環境変化やトピックを整理したものです。米国の関税政策や各国との貿易交渉・協定、AI・半導体覇権を巡る米中対立の動向は、今後も引き続き大きなポイントになります。

年明け早々の1月6日に、中国政府が軍民両用(デュアルユース)品目の対日輸出規制強化を発表。レアアース(希土類)も規制対象に含まれる可能性があり、レアアースを使用する工業製品の生産・輸出に幅広く大きな影響が出ることが懸念されています。

7月に予定されているUSMCA(米国・メキシコ・カナダ貿易協定/2020年7月発効)の3か国での共同見直しも、注視しておく必要があります。3か国で合意できれば2042年まで16年間延長されますが、合意できなければ毎年交渉を繰り返す必要があり、トランプ大統領は延長に消極的な姿勢を示しています。北米向け輸出が多く、北米地域に進出・工場を展開、サプライチェーンを構築している日系自動車製造業とそのロジスティクスを担う国際フォワーダーは、USMCAの動向を踏まえた戦略の見直し・対応が求められます。

図表5 2026年の日本の国際物流を取り巻く環境変化・トピック

注1)デンマーク、ノルウェー、スウェーデン、フランス、ドイツ、英国、オランダ、フィンランド

注2)フェンタニル関税は中国・メキシコ・カナダに対して、米国が2025年2~3月から先行課税。

出所)各種報道・記事よりNX総合研究所作成。

図表6 世界の主要国・地域間における貿易対立・貿易協定の動向と見通し

注)青色→〇:半導体関連の投資・提携・技術供与

出所)各種報道・記事よりNX総合研究所作成。

次回見通し(最初の改訂版)は4月前半に公表予定

中国の対日輸出規制強化の影響見極めもポイントに

次回見通しは2026年最初に発行する改訂版であり、4月前半の公表を予定しています。

次回見通しでは、前年の米国トランプ関税発動の影響に加えて、日中関係悪化を背景とした中国の対日輸出規制強化の影響の見極めもポイントになります。

今後公表される実績値や国際輸送を取り巻く環境変化・新たな動向を踏まえて、今回見通しの検証(答え合わせ)を行い、シナリオの見直し・予測値の改定を進めていきます。

次回見通し公表時点では、暦年ベースの2025年度実績はほぼ確定しますが、年度ベースの2025年度実績はまだ確定していないため、引き続き「予測値」として公表します。

(この記事は2026年1月31日の状況をもとに書かれました。)

トランプ大統領は、インドのロシア産原油輸入停止・ベネズエラ産への切り替えを条件に、インドへの追加関税引き下げ(合計50%⇒18%)で合意したと発表(2026年2月2日)。

一方、韓国に対しては、2025年の貿易・関税協議合意内容の不履行・国会承認手続きの遅れを理由に、関税率を15%から25%に引き上げる方針を示しています(26年1月26日)。

日本では、台湾の半導体受託生産大手TSMC社が、熊本に建設中の第2工場で先端半導体(3ナノ品)を生産する計画を表明(26年2月5日)。北海道千歳市に建設中のラピダス社工場でも、2027年度から先端半導体(2ナノ品)の生産が予定されており、日本における先端半導体生産に必要な製造装置や部品・部材類の荷動きの活発化が見込まれます。

(2026年2月6日執筆者追記)

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

浅井 俊一が書いた記事

-

ブログ / 1,035 views

「2025年度の経済と貨物輸送の見通し」最後の改訂版が2025年10月に公表~米国の対日相互関税軽減特例&自動車関税引き下げ発効の影響は? ~次回見通し(2026年度予測)におけるポイント・ファクターは?

「2025年度の経済と貨物輸送の見通し」最後の改訂版が2025年10月に公表~米国の対日相互関税軽減特例&自動車関税引き下げ発効の影響は? ~次回見通し(2026年度予測)におけるポイント・ファクターは?「2025年度の経済と貨物輸送の見通し」改訂版が、2025年10月3日に公表されました。国際輸送では海運輸出のみ上方修正、マイナス幅が若干縮小。米国のトランプ関…

-

ブログ / 1,329 views

「2025年度の経済と貨物輸送の見通し(改訂)」が2025年7月に公表 ~2024年度は実績値がほぼ確定、2025年度予測値は2回目の改訂~米国トランプ関税が発動、日本の輸出入荷動きへの影響は?

「2025年度の経済と貨物輸送の見通し(改訂)」が2025年7月に公表 ~2024年度は実績値がほぼ確定、2025年度予測値は2回目の改訂~米国トランプ関税が発動、日本の輸出入荷動きへの影響は?「2025年度の経済と貨物輸送の見通し」改訂版が、2025年7月14日に公表されました。国際輸送では海運輸出予測値を大幅下方修正、マイナス見通しに変更。米国トラ…

-

ブログ / 2,375 views

「2025年度の経済と貨物輸送の見通し(改訂)」が2025年4月に公表 ~2025年度予測値を初改訂、2024年度についてもあわせて見直し

「2024・2025年度の経済と貨物輸送の見通し」が、2025年4月4日に公表されました。2025年度の国際輸送は、海運・航空ともに下方修正。米国トランプ政権の…

この記事の関連タグ

関連する記事

-

「2025・2026年度の経済と貨物輸送の見通し」を公表

「2025・2026年度の経済と貨物輸送の見通し」を公表本調査は、1974年度の第1回調査以来、40年以上にわたり継続している調査です。文字通り「経済(世界、日本)」と「貨物輸送量(国内貨物、国際貨物)」の動向を調査…

-

ブログ / 594 views

ジョホール・シンガポール経済特区(JS-SEZ)の展望と世界の経済特区との比較

ジョホール・シンガポール経済特区(JS-SEZ)の展望と世界の経済特区との比較2025年1月7日、シンガポールとマレーシアの両国首脳会議において締結された、ジョホール・シンガポー ル経済特区(JS-SEZ)についての動向および今後の展望に…