「2025年度の経済と貨物輸送の見通し(改訂)」が2025年4月に公表 ~2025年度予測値を初改訂、2024年度についてもあわせて見直し

当社では2025年4月4日に、当社が年4回定期的に発行している「経済と貨物輸送の見通し」の最新版として、「2025年度の経済と貨物輸送の見通し」(改訂)を公表しました。

今回の見通しでは、2025年度の貨物輸送量の対前年伸び率(予測値)を初改訂。また、2024年度についても、3月末時点では暦年ベースでみてもまだ実績値が確定していなかったため、あわせて見直し・改訂しています。注)

本稿ではこれまでの投稿と同様、外貿コンテナ(海運)および国際航空(航空)輸送量の見通しについて、2025年度予測値の前回見通し(2025年1月公表)からの修正幅や、対コロナ前(2019年度)増減率の推移・見通しについて整理します。あわせて、国際貨物輸送を取り巻く直近の動向・環境変化の影響や、次回見通し(改訂版)へ向けての主要なポイントについて付言します。

注)航空のみNX年度・暦年ベースの2024年度実績(2024年1月~12月)が確定。

見通しの公表資料は、NXグループ・日本通運の年度期間(1月~12月、以下「暦年」)にあわせて、基本的に暦年ベースで作成していますが、会計年度(4月~3月、以下「年度」)ベースの予測値・見通し表も、参考値として掲載・公表しています。注)

今回の見通しでは、1-3月期の増減率がそれほど突出しておらず、年度ベースと暦年ベースでそれほど大きな違いは出てないため、暦年ベースのコメントを年度ベースに準用しても、基本的に差支えありません。

日本ではまだ会計年度ベースの企業・機関の方が多いことから、本稿の記載内容は基本的に年度ベースとしています。

注)公表資料では、見通し表タイトル末尾に(会計年度)と表記。外貿コンテナについては「参考表5」、国際航空については「参考表6」として掲載。

※見通し最新版の公表資料は以下に掲載

https://www.nx-soken.co.jp/topics/outlook

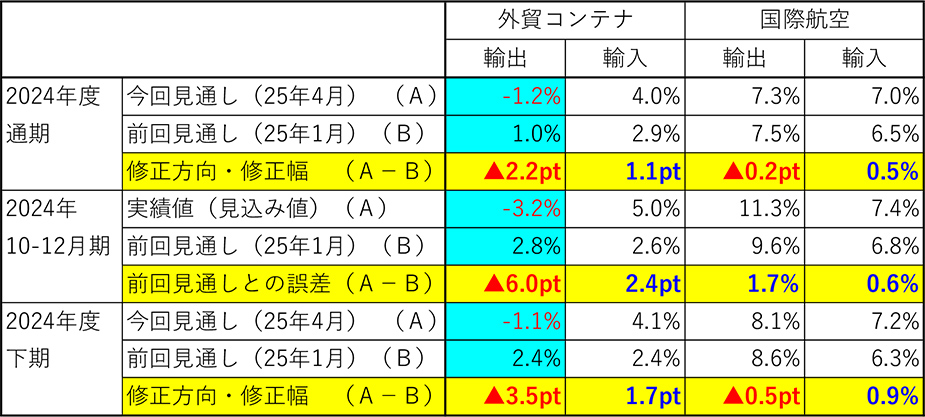

2024年度は海運輸出を大幅下方修正、マイナス・減少見通しに変更

年後半の円安効果の剥落や前年同期大幅増の反動減を踏まえ

2024年度については、海運輸出の10-12月期が前期(7-9月期)に引き続き、マイナス・減少見込みとなったため、下期・通年ともにマイナス・減少見通しに変更しました。

この見直しは、円安による押上げ効果の剥落や、前年大幅増の反動減が想定以上に大きく、米国のトランプ政権の追加関税や東岸港湾ストライキに備えた、前倒し輸送・駆け込み需要で補いきれなかったことを踏まえたものです。

表1-1:前回見通しからの修正幅/修正方向(2024年度)

注1)▲:下方修正 無印:上方修正 pt:ポイント

注2)2024年10-12月期:外貿コンテナは見込み値、国際航空は実績値

注3)青色マーキング部分:プラス(増加)の見通しをマイナス(減少)に変更

出所)㈱NX総合研究所「2024・2025年度の経済と貨物輸送の見通し」(2025年4月4日公表)より作成。

2025年度は輸出を下方修正、輸入を上方修正

海運輸出の下期はマイナス・減少見通しに変更

2025年度については、海運・航空ともに輸出を下方修正、輸入を上方修正していますが、修正幅は1ポイント前半以内と、小幅な修正にとどめています。

海運輸出の下期については、米国トランプ政権による追加関税発動後・駆け込み需要収束後の落ち込み・反動減を見込んで、マイナス・減少見通しに変更しています。

輸入については、円安による下押しが緩和・一巡し、円高基調への反転による押上げ可能性もあることから、上方修正しています。

図表1-2:前回見通しからの修正幅/修正方向(2025年度)

注1)▲:下方修正 無印:上方修正 pt:ポイント

注2)青色マーキング部分:プラス(増加)の見通しをマイナス(減少)に変更

出所)㈱NX総合研究所「2024・2025年度の経済と貨物輸送の見通し」(2025年4月4日公表)より作成。

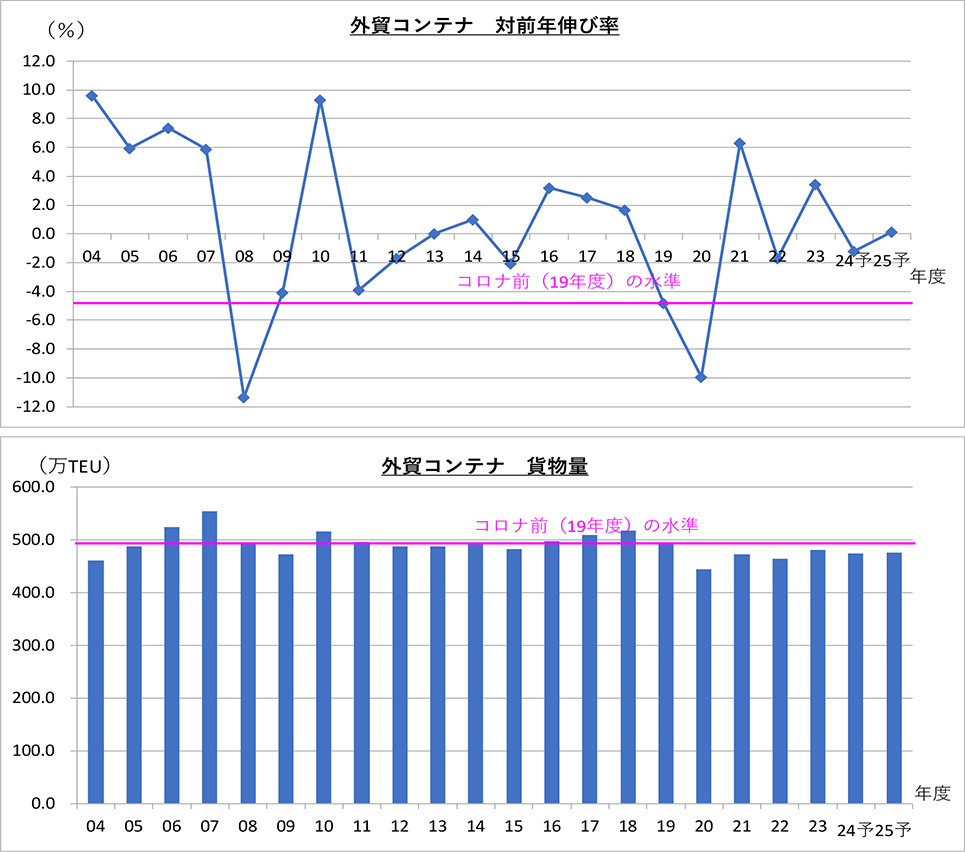

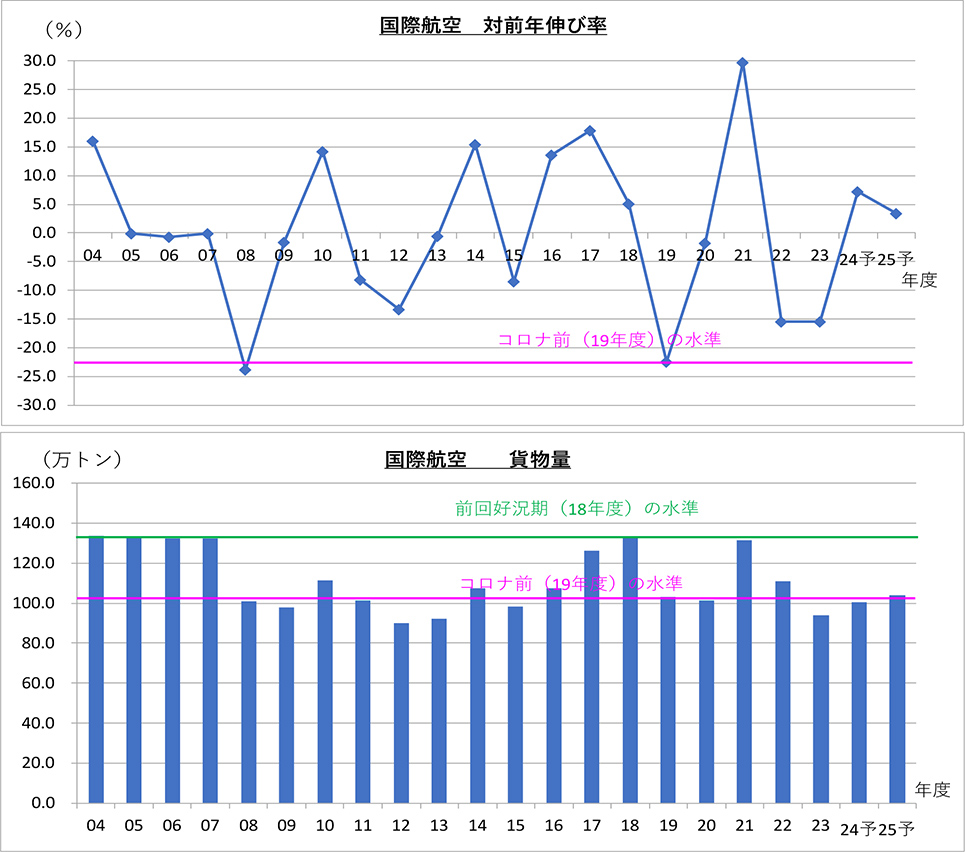

図表2-1 日本発輸出貨物の対前年伸び率・貨物量の推移

年度ベース(2004-2025年度)

①外貿コンテナ

②国際航空

注1)2023年度まで実績値、2024・2025年度は今回見通しの予測値。

注2)外貿コンテナ(海運)については、主要8港(東京港、横浜港、清水港、名古屋港、四日市港、大阪港、神戸港、博多港)港湾管理者統計による輸出入コンテナ貨物量の合計値(実入りTEUベース)から算出。

注3)国際航空(航空)については、主要4空港(成田、羽田、関空、中部)の税関速報値による輸出入貨物量の合計値(トン数ベース、仮陸揚貨物除く)から算出。

出所)外貿コンテナ:各港港湾管理者統計 国際航空:各空港税関統計

航空輸出はコロナ前水準の回復見通しを維持

海運輸出はコロナ前水準の回復が再び遠のく

コロナ禍前(2019年度)の水準との比較では、航空輸出については前回見通しに引き続き、コロナ前水準を回復する見通しを維持しました(100.9%)。

海運輸出については、前回はコロナ前の水準近くに回復する見通しとしていましたが、上記の大幅な下方修正を受けて、コロナ前を3%超下回る見通しに変更しました(96.4%)。

海運輸入は逆に、4年ぶりにコロナ前水準に回復する見通しに変更しています(101.4%)。

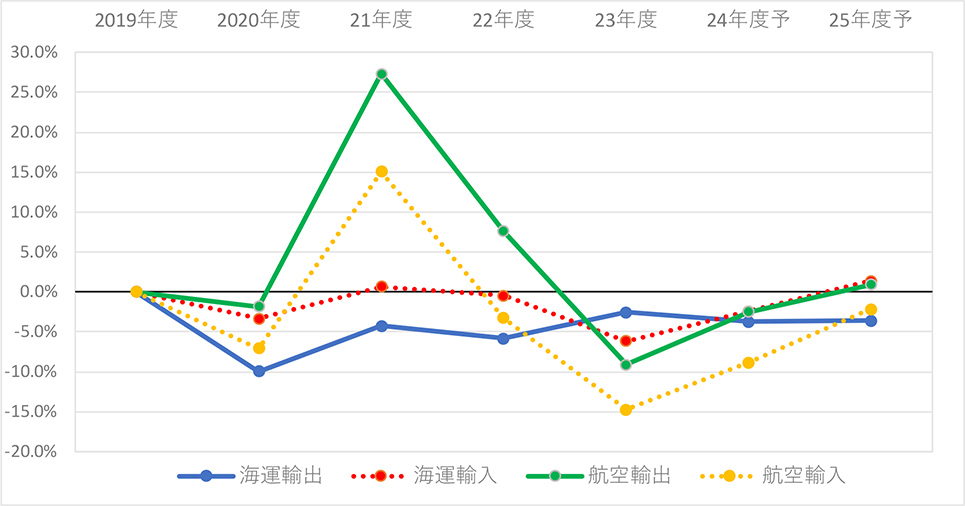

図表2-2:日本発着国際貨物輸送量の対コロナ前(2019年度)増減率の推移

注1)2023年度まで実績値、2024・2025年度は今回見通しの予測値。

注2)外貿コンテナ(海運)については、主要8港(東京港、横浜港、清水港、名古屋港、四日市港、大阪港、神戸港、博多港)港湾管理者統計による輸出入コンテナ貨物量の合計値(実入りTEUベース)から算出。

注3)国際航空(航空)については、主要4空港(成田、羽田、関空、中部)の税関速報値による輸出入貨物量の合計値(トン数ベース、仮陸揚貨物除く)から算出。

出所)外貿コンテナ:各港港湾管理者統計 国際航空:各空港税関統計

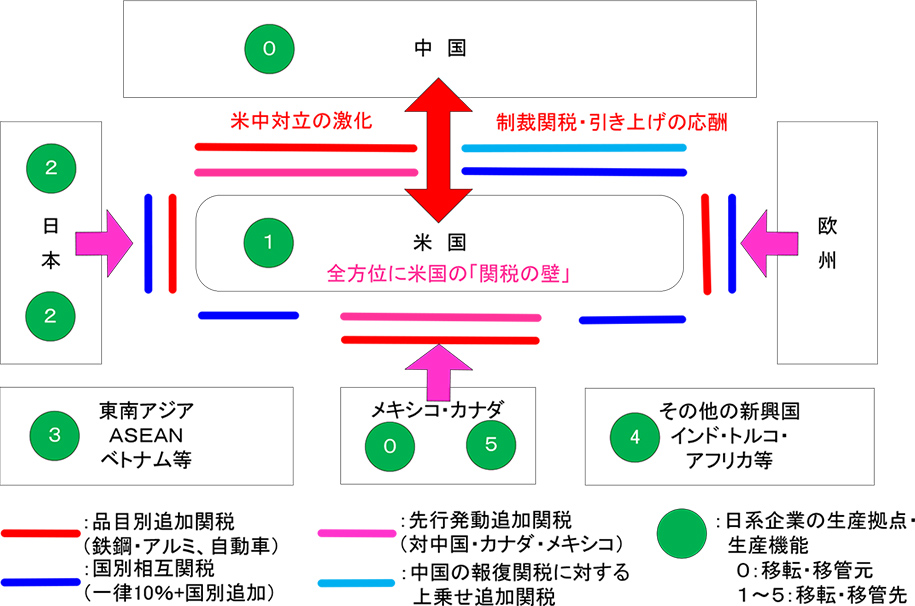

トランプ関税発動で生産拠点のシフト・生産機能の移管が必要に

サプライチェーンの変更・再編に伴う新たなトレード・物流発生も

国際貨物輸送を取り巻く直近の動向・環境変化でもっとも大きいのが、米国トランプ政権による追加関税(トランプ関税)の発動です。2025年2月から3月にかけて中国・メキシコ・カナダに対する追加関税が先行発動したことを受けて、日本を含む各国は(とくに中国・カナダ・メキシコからの)生産拠点のシフト・生産機能の移管の検討が必要となりました。

シフト・移管先の選択肢は基本的に、①米国、②日本、③東南アジア(ASEAN)、④その他の新興国(インド・トルコ・アフリカ等)の「4択」になると考えられます。

その後4月に公表・発動した国別相互関税では、日本への追加関税率は24%とされた一方、メキシコは対象から除外されており(先行発動分の25%のみ)、USMCA(米国・メキシコ・カナダ貿易協定)による軽減・延期措置もあることから、一周回って⑤メキシコ生産・投資の継続という選択肢もありえます。

図表3-1 トランプ関税に対応した生産拠点のシフト・生産機能の移管

出所)各種報道・記事よりNX総合研究所作成。

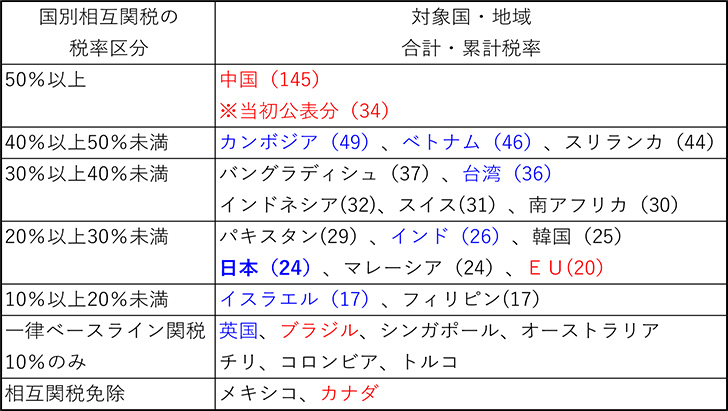

図表3-2 国別相互関税率一覧

青字:対米関税引き下げ・関税ゼロ提案、米国との協議・交渉中

赤字:対米報復関税・措置を実施・検討中

注1)中国以外は当初公表税率(2025年4月2日)。カッコ内は各国一律のベースライン関税10%を含む合計税率。

注2)中国の相互関税率には、先行発動分20%(2月~3月)と、中国からの報復関税に対抗して上乗せ・追加された分を含む。なお、中国から米国への制裁関税率は合計125%に(4月14日)。

注3)相互関税の発動翌日に一部(上乗せ分)が90日間停止され、当面一律10%のみに(4月10日)。

出所)各種報道・記事よりNX総合研究所作成

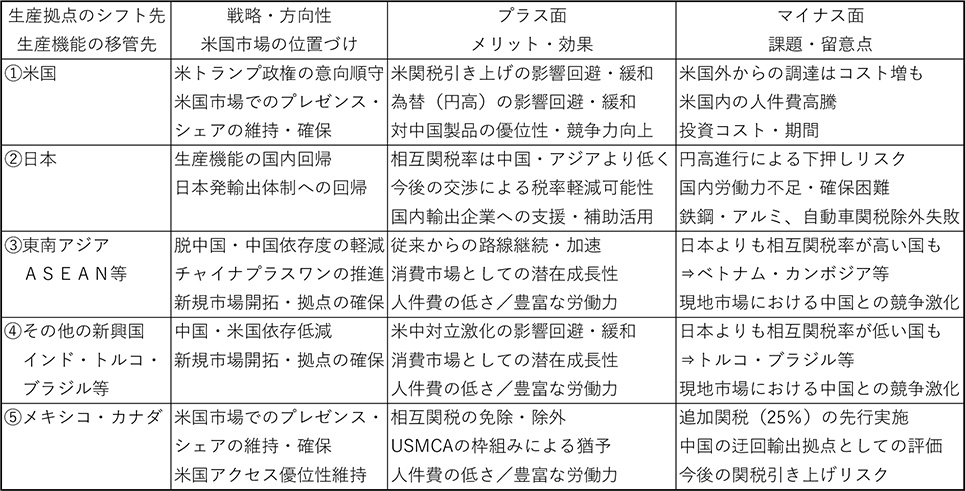

生産拠点のシフト・生産機能の移管先検討にあたっては、各国の相互関税率のほか、人件費・土地代などのコスト、労働力確保の容易性、為替レートの動向(円安/円高)、さらに米国市場の位置づけや今後の見通し、トランプ政権終了後の見通しも含めて総合的に判断していく必要があります。

生産拠点のシフト・生産機能の移管に伴い、サプライチェーンも再編・変更されることで、新たなトレード・荷動きの発生が見込まれ、物流事業にとっては新たなビジネスチャンスが生まれる側面もあります。

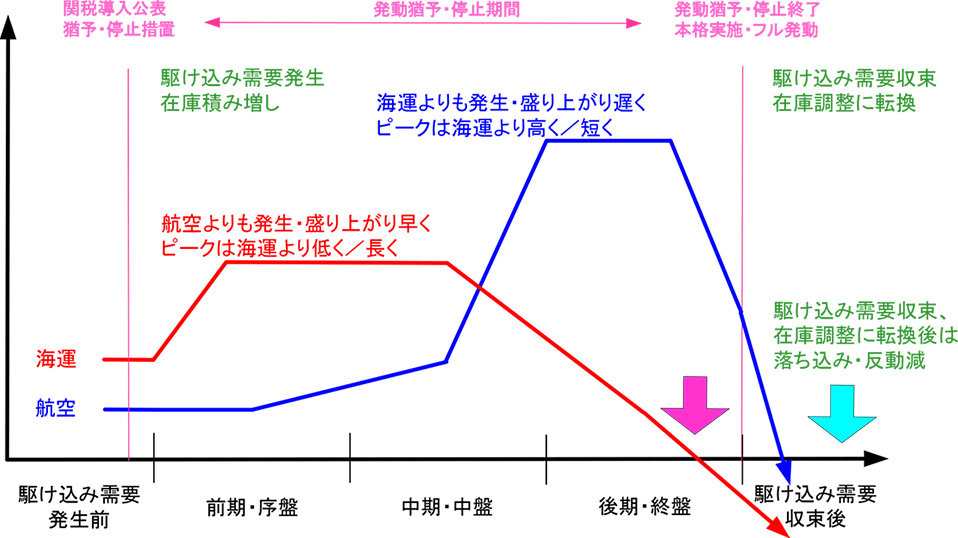

国別相互関税の一時停止で駆け込み需要・輸送が発生

航空では医薬品・半導体関税導入前の駆け込み需要も

国別相互関税の発動直後に、国別上乗せ分が90日間一時停止されたことにより、停止期間中に駆け込み需要・輸送の発生が見込まれます。注)

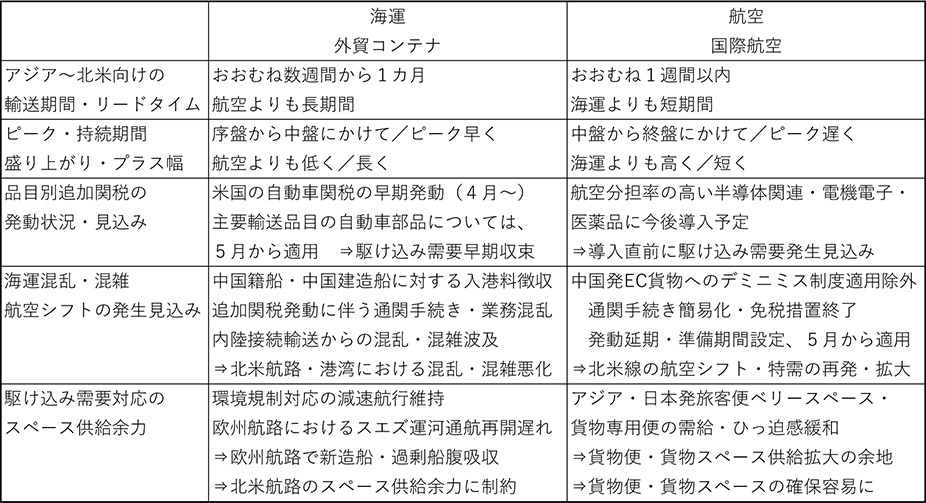

海運と航空の駆け込み需要・輸送の発生イメージを比較すると、基本的に海運は発生・盛り上がりが早く、ピークが低く・長くなるのに対して、航空は発生・盛り上がりが遅く、ピークが高く・短くなると考えられます。

海運混乱・港湾混雑の悪化に伴う航空シフト・特需の再発可能性があること、航空分担率の高い医薬品や半導体についても今後品目別関税が導入される見通しであることを踏まえると、航空による駆け込み需要・輸送は一段と上振れする可能性があります。

注)対日相互関税(24%)は発動直後に90日間一時停止され、一律ベースライン関税10%のみの課税に(4月10日に一時停止、7月9日まで)。

図表4 関税発動前の駆け込み需要・輸送の発生イメージ(海運vs航空)

出所)各種報道・記事よりNX総合研究所作成。

トランプ関税ショックはリーマンショックやコロナショックを上回る可能性も

関税本格発動前の駆け込み需要・輸送による緩和・軽減も

今般のトランプ関税は、世界の貿易・荷動きを直接抑制するものであることから、リーマンショック(金融市場混乱からの間接的な影響波及)やコロナショック(ヒトの移動は制限されるも、モノの動きは基本的に制限されず)に比べて、貿易・荷動きへの影響は大きくなる可能性があります。

一方、①追加関税発動前の駆け込み需要・輸送や、②生産拠点の移転/生産機能の移管、サプライチェーンの変更・再編に伴う新たなトレード・荷動きによる、ショックの緩和・軽減も見込まれます。

ただし、①については、今回の追加関税は公表から発動までの時間が短く、想定よりも早く発動していること、②については、中長期の取り組みで時間を要することから、大きな期待はできません。

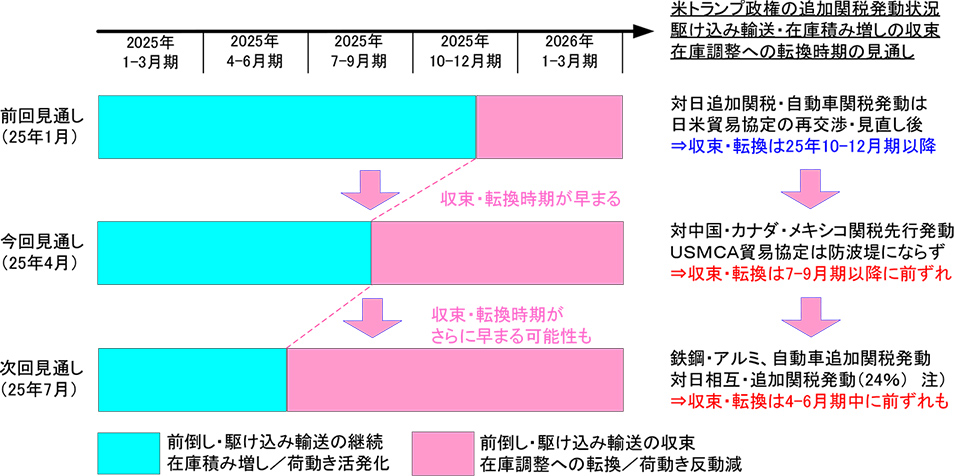

次回見通し(改訂版)は7月前半に公表予定

引き続き駆け込み需要の収束/在庫調整への転換時期がポイントに

今回見通しでは、追加関税導入前の駆け込み需要の収束/在庫調整への転換時期について、前回見通しから若干早めて7-9月期以降と想定していますが、次回見通しでは追加関税の発動・実施状況次第で、さらに早める必要があるかもしれません。

その場合、落ち込み・反動減の期間が長くなるため、輸出はさらに下方修正せざるを得なくなります。とくに海運輸出については、今回見通しにおける予測値は1%未満の微増にとどまっており、前年度水準割れ・マイナス見通しへの変更が避けられません。

図表5 駆け込み需要・輸送の収束/在庫調整への転換時期の見通し

注1)対日相互関税(24%)は発動直後に90日間一時停止され、一律ベースライン関税10%のみの課税に(4月10日に一時停止、7月9日まで)。

注2)自動車関税は4月3日に発動。完成車については適用済み、エンジン・トランスミッションなどの基幹部品については5月3日までに適用開始予定。

出所)各種報道・記事よりNX総合研究所作成。

今回見通し(改訂版)では、見通し公表直前・直後に発動した自動車関税や相互関税の影響は十分に織り込めていません。 次回見通し(改訂版)では、トランプ関税の最新動向(各国との貿易交渉動向を含む)や、駆け込み需要・輸送の発生・収束状況をぎりぎりまで見極め、7月前半に公表予定です。

(この記事は2025年4月25日の状況をもとに書かれました。)

以 上

中国・香港発の米国向け少額越境EC貨物については、5月2日から関税免除措置(デミニミス制度)の対象から除外されました。また、自動車部品については、5月3日に追加関税(25%)が発動しました(完成自動車については、4月3日に発動済み)。

一方、米国と中国は、5月14日からお互いに課した追加関税を115%引き下げ、対中関税は30%、対米関税は10%に軽減して、90日間一時停止することとなりました。

(2025年5月14日執筆者追記)

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

浅井 俊一が書いた記事

-

ブログ / 770 views

「2025・2026年度の経済と貨物輸送の見通し」が2026年1月に公表 ~2026年度予測値を初公表、2025年度予測値も改訂~引き続きトランプ関税の影響と自動車・半導体関連の動向がポイントに

「2025・2026年度の経済と貨物輸送の見通し」が2026年1月に公表 ~2026年度予測値を初公表、2025年度予測値も改訂~引き続きトランプ関税の影響と自動車・半導体関連の動向がポイントに「2025・2026年度の経済と貨物輸送の見通し」が、2026年1月15日に公表されました。2025年度の国際輸送は、海運輸出を除いて下方修正。2026年度の輸…

-

ブログ / 1,069 views

「2025年度の経済と貨物輸送の見通し」最後の改訂版が2025年10月に公表~米国の対日相互関税軽減特例&自動車関税引き下げ発効の影響は? ~次回見通し(2026年度予測)におけるポイント・ファクターは?

「2025年度の経済と貨物輸送の見通し」最後の改訂版が2025年10月に公表~米国の対日相互関税軽減特例&自動車関税引き下げ発効の影響は? ~次回見通し(2026年度予測)におけるポイント・ファクターは?「2025年度の経済と貨物輸送の見通し」改訂版が、2025年10月3日に公表されました。国際輸送では海運輸出のみ上方修正、マイナス幅が若干縮小。米国のトランプ関…

-

ブログ / 1,355 views

「2025年度の経済と貨物輸送の見通し(改訂)」が2025年7月に公表 ~2024年度は実績値がほぼ確定、2025年度予測値は2回目の改訂~米国トランプ関税が発動、日本の輸出入荷動きへの影響は?

「2025年度の経済と貨物輸送の見通し(改訂)」が2025年7月に公表 ~2024年度は実績値がほぼ確定、2025年度予測値は2回目の改訂~米国トランプ関税が発動、日本の輸出入荷動きへの影響は?「2025年度の経済と貨物輸送の見通し」改訂版が、2025年7月14日に公表されました。国際輸送では海運輸出予測値を大幅下方修正、マイナス見通しに変更。米国トラ…

この記事の関連タグ

関連する記事

-

ブログ / 770 views

「2025・2026年度の経済と貨物輸送の見通し」が2026年1月に公表 ~2026年度予測値を初公表、2025年度予測値も改訂~引き続きトランプ関税の影響と自動車・半導体関連の動向がポイントに

「2025・2026年度の経済と貨物輸送の見通し」が、2026年1月15日に公表されました。2025年度の国際輸送は、海運輸出を除いて下方修正。2026年度の輸…

-

「2025・2026年度の経済と貨物輸送の見通し」を公表

「2025・2026年度の経済と貨物輸送の見通し」を公表本調査は、1974年度の第1回調査以来、40年以上にわたり継続している調査です。文字通り「経済(世界、日本)」と「貨物輸送量(国内貨物、国際貨物)」の動向を調査…

-

ブログ / 1,069 views

「2025年度の経済と貨物輸送の見通し」最後の改訂版が2025年10月に公表~米国の対日相互関税軽減特例&自動車関税引き下げ発効の影響は? ~次回見通し(2026年度予測)におけるポイント・ファクターは?

「2025年度の経済と貨物輸送の見通し」改訂版が、2025年10月3日に公表されました。国際輸送では海運輸出のみ上方修正、マイナス幅が若干縮小。米国のトランプ関…