「2025年度の経済と貨物輸送の見通し」最後の改訂版が2025年10月に公表~米国の対日相互関税軽減特例&自動車関税引き下げ発効の影響は? ~次回見通し(2026年度予測)におけるポイント・ファクターは?

当社では2025年10月3日に、当社が年4回定期的に発行している「経済と貨物輸送の見通し」の最新版として、「2025年度の経済と貨物輸送の見通し(改訂)」を公表しました。

2025年に発行する最後の見通し・改訂版であり、次回の見通しからは2026年度の予測を主体とした「2025・2026年度の見通し」となります。

本稿ではこれまでの投稿と同様、外貿コンテナ(海運)および国際航空(航空)輸送量の見通しについて、①2025年度予測値の前回見通し(2025年7月公表)からの修正幅、②2025年4-6月期の実績値(見込み値)と前回見通し予測値との誤差、③対コロナ前(2019年度)増減率の推移・見通しについて整理します。

あわせて、米国の関税政策(トランプ関税)や対中海運政策の動向を中心に、日本の国際貨物輸送を取り巻く環境変化・最新動向の影響や、次回見通し(2026年度予測)へ向けての主要なポイント・ファクターについて付言します。

見通しの公表資料は、NXグループ・日本通運の年度期間(1月~12月、以下「暦年」)にあわせて、基本的に暦年ベースで作成していますが、会計年度(4月~3月、以下「年度」)ベースの予測値・見通し表も、参考値として掲載・公表しています。注)

日本ではまだ会計年度ベースの企業・機関の方が多いことから、本稿の記載内容は基本的に年度ベースとしています。

注)公表資料では、見通し表タイトル末尾に(会計年度)と表記。外貿コンテナについては「参考表5」、国際航空については「参考表6」として掲載。

※見通し最新版の公表資料は以下に掲載

https://www.nx-soken.co.jp/research/outlook

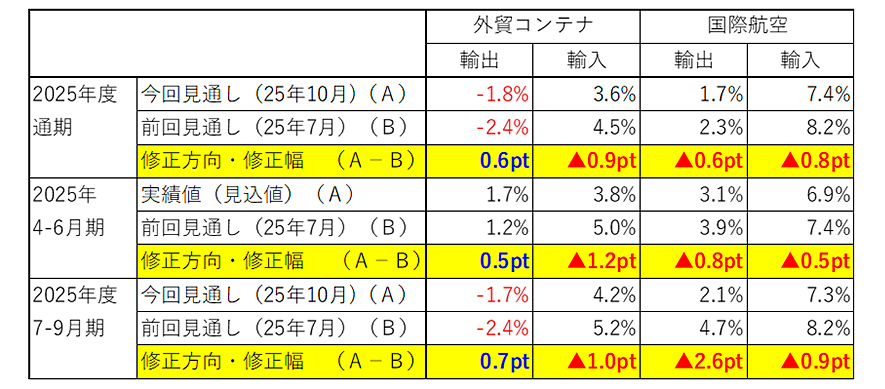

4-6月期実績値と前回予測値との誤差は小幅

上期(4-9月)・通期ともに海運輸出のみ上方修正

4-6月期については、おおむね前回の想定シナリオどおりに推移し、実績値と前回見通し・予測値との誤差はいずれも小幅にとどまりました(1ポイント未満、海運輸出のみ上振れ)。

今回予測値については、上期・通期ともに海運輸出のみ0.6ポイント上方修正。海運輸出の上期は4-6月期のプラスが7-9月期のマイナスを補い、前年度水準並みとなる見込みです。

図表1-1:前回見通しからの修正方向・修正幅/実績値との誤差(四半期別)

注1)▲:下方修正 無印:上方修正 pt:修正幅・ポイント

注2)2025年4-6月期:外貿コンテナは見込値、国際航空は実績値

出所)㈱NX総合研究所「2025年度の経済と貨物輸送の見通し(改訂)」

今回見通し(2025年10月3日公表)と前回見通し(2025年7月14日公表)より作成。

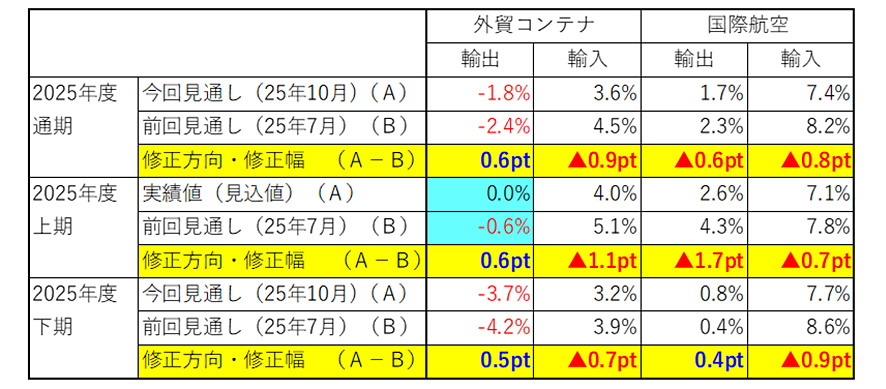

図表1-2:前回見通しからの修正方向・修正幅(上期・下期別)

注1)▲:下方修正 無印:上方修正 pt:修正幅・ポイント

注2)青色マーキング部分:マイナス(減少)の見通しをプラス(増加)に変更

出所)㈱NX総合研究所「2025年度の経済と貨物輸送の見通し(改訂)」

今回見通し(2025年10月3日公表)と前回見通し(2025年7月14日公表)より作成。

海運輸出の上振れ/上方修正は、①米国トランプ関税発動前の駆け込み需要・前倒し輸送、②円高進行が想定よりも緩やかで、一時円安方向に振れたことによるものです。9月16日に発効した、米国の対日相互関税特例(上限15%・上乗せなし)や自動車関税引き下げ(27.5%⇒15%)にはそれほど大きな押上げ効果は見込んでおらず、①②と合わせて通期で0.6ポイントのマイナス幅縮小・改善にとどまります(2.4%減⇒1.8%減)。注)

航空輸出上期の下方修正幅が若干大きくなっている(1.7ポイント)のは、前年度の欧州線における自動車部品特需の反動減が想定よりも早く大きかったことを踏まえたものです。

注)相互関税の10%から15%への引き上げ、自動車関税の高関税率適用期間の長さ(4月~9月)を考慮。

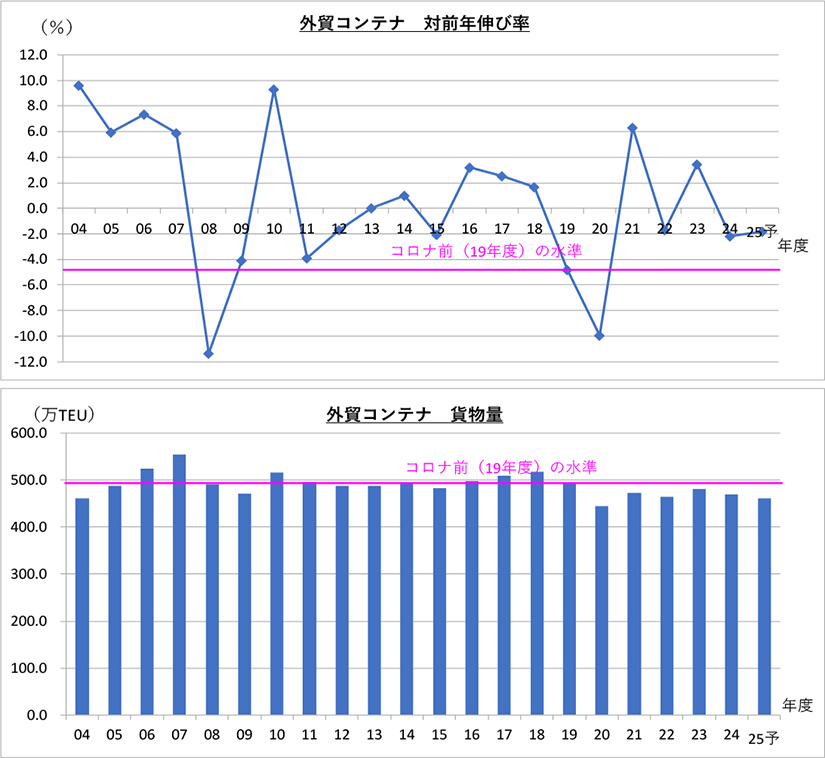

図表2-1 日本発輸出貨物の対前年伸び率・貨物量の推移

年度ベース(2004-2025年度)

①外貿コンテナ

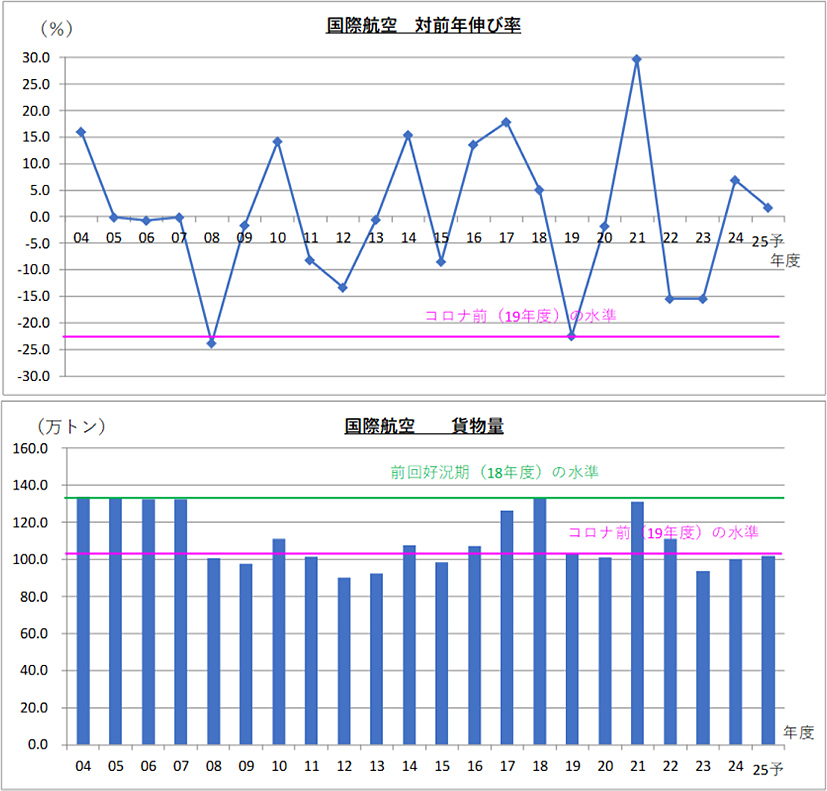

図表2-1 日本発輸出貨物の対前年伸び率・貨物量の推移

年度ベース(2004-2025年度)

②国際航空

注1)2024年度まで実績値、2025年度は今回見通しの予測値。

注2)外貿コンテナ(海運)については、主要8港(東京港、横浜港、清水港、名古屋港、四日市港、大阪港、神戸港、博多港)港湾管理者統計による輸出入コンテナ貨物量の合計値(実入りTEUベース)から算出。

注3)国際航空(航空)については、主要4空港(成田、羽田、関空、中部)の税関速報値による輸出入貨物量の合計値(トン数ベース、仮陸揚貨物除く)から算出。

出所)外貿コンテナ:各港港湾管理者統計 国際航空:各空港税関統計

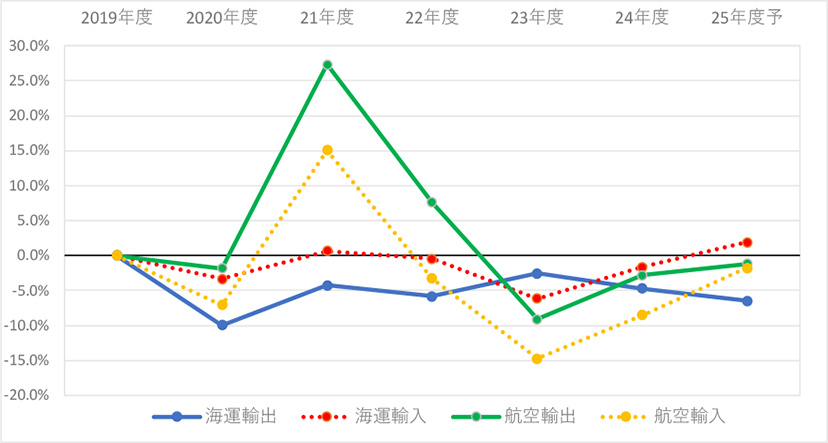

海運輸入は4年ぶりにコロナ前水準(2019年度)を上回る

航空は輸出・輸入ともにコロナ前水準の回復が若干遠のく

対コロナ前水準では、海運輸入が4年ぶりにコロナ前(2019年度)水準を回復。海運輸出は前回見通しから小幅に上昇も、依然としてコロナ前水準を5%超下回り、コロナ禍発生から6年が経過しても、コロナ前水準を回復できない見通しです(前回見通しと変わらず)。

航空は輸出・輸入ともに前回見通しから小幅に下方修正したため、コロナ前水準を1~2%下回り、コロナ前水準への回復が若干遠のいています。

図表2-2:日本発着国際貨物輸送量の対コロナ前(2019年度)増減率の推移

注1)2024年度まで実績値、2025年度は今回見通しの予測値。

注2)外貿コンテナ(海運)については、主要8港(東京港、横浜港、清水港、名古屋港、四日市港、大阪港、神戸港、博多港)港湾管理者統計による輸出入コンテナ貨物量の合計値(実入りTEUベース)から算出。

注3)国際航空(航空)については、主要4空港(成田、羽田、関空、中部)の税関速報値による輸出入貨物量の合計値(トン数ベース、仮陸揚貨物除く)から算出。

出所)外貿コンテナ:各港港湾管理者統計 国際航空:各空港税関統計

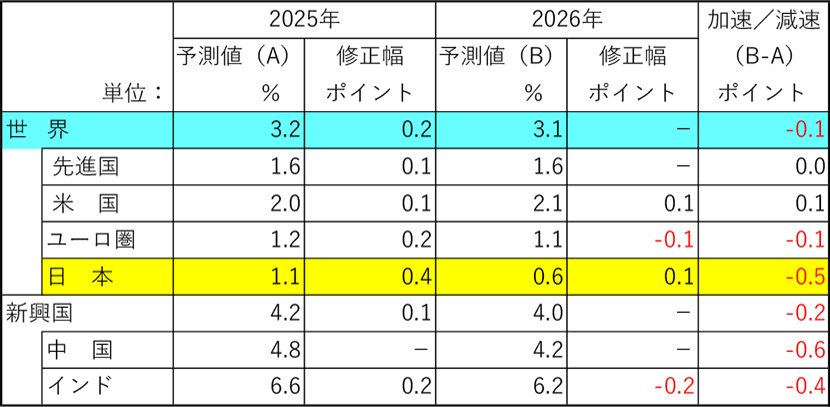

IMFとWTOの2025年・2026年最新予測が10月に公表

世界貿易量の伸びは2026年にかけて鈍化、実質経済成長率を下回る

当社見通しでは、IMF(国際通貨基金)の世界経済・GDP成長率見通しと、WTO(世界貿易機関)の世界貿易量見通しを参考・前提にしています。2025年10月に、このIMFとWTOの2025年・2026年最新予測が相次いで公表されました。

図表3-1 IMF(国際通貨基金)の世界経済(実質GDP)成長率見通し

注1)予測値は対前年増減率、修正幅は前回見通し(2025年7月)からの修正ポイント

注2)-は横ばい/据え置き、赤字表記はマイナス・減速/下方修正

出所)IMF; World Economic Outlook(14 October, 2025)、日本経済新聞朝2025年10月15日付より作成

IMF予測では、2025年の実質経済成長率は3.2%で前回予測(7月)から0.2ポイント引き上げ。2026年は3.1%で若干減速も前回予測を据え置き、3%台の成長を堅持すると予測しています。日本は、2025年の成長率が1.1%で前回予測から0.4ポイント上方修正されるも、2026年の成長率は0.6%へと減速する見通しとなっています(0.1ポイント上方修正)。

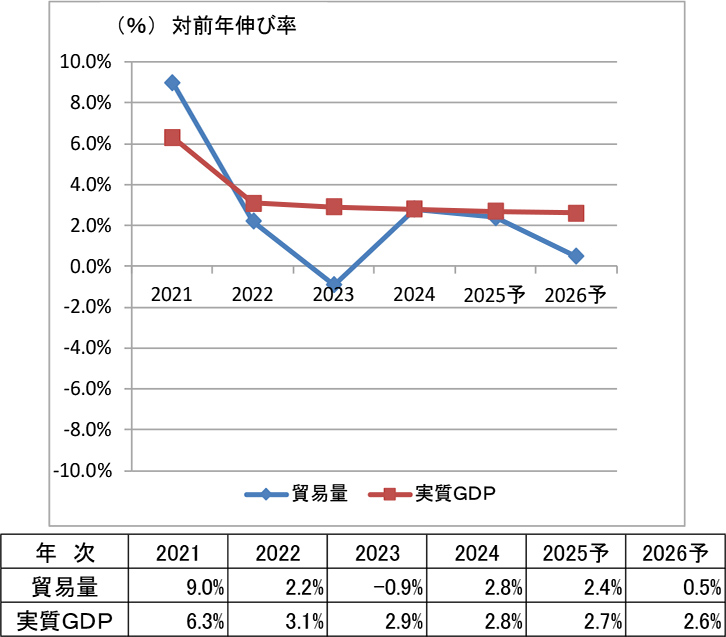

WTO予測では、2025年の世界貿易量は2.4%増と、前回予測(4月)のマイナス見通しをプラスに変更する一方、2026年は0.5%増と増勢が大幅に鈍化すると予測。2025年から2026年にかけて、貿易量の伸びが実質経済・GDP成長率を下回る「スロートレード」の傾向が強まる見通しとなっています(経済成長率との格差が拡大)。

図表3-2 WTO(世界貿易機関)の世界貿易量および実質GDP見通し

注)対前年増減率(%)、2024年まで実績値、2025年および2026年は予測値。

出所)WTO; Global Trade Outlook and Statistics(7 October, 2025)

輸出は引き続き米国トランプ関税の動向・影響が大きなファクターに

航空は半導体関税、海運は工作機械関税導入が新たな下押し要因に

2026年度輸出の見通しにあたっては、トランプ関税発動の影響がいつまで続き(米国向け輸出の下げ止まり・プラス転換の時期)、どこまで広がるか(新たな関税導入・税率引き上げ)、米国向け輸出の減少を欧州・東南アジア等他地域向けでどれだけリカバーできるかがポイントとなります。

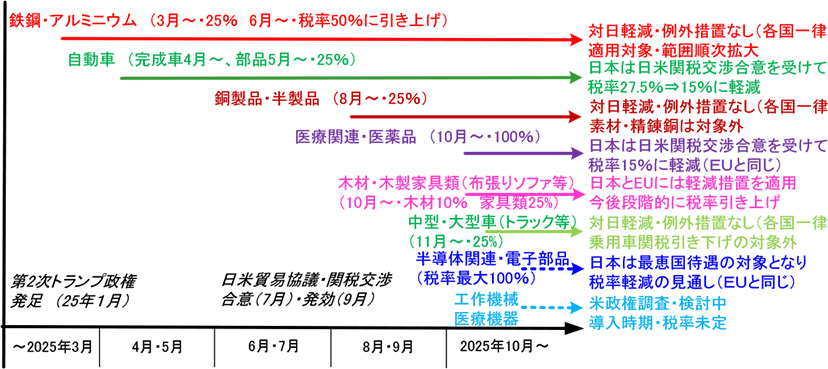

分野別(品目別)関税については、鉄鋼・アルミニウム、自動車(完成車・部品)に続いて、8月以降、銅製品・半製品や医薬品、中型・大型車(トラック等)、木材・家具類への品目別関税が相次いで発動。今後は、①半導体関税や②工作機械関税が導入される見込みであり、①は米国向け航空輸出、②は同海運輸出にとって、大きな下押し要因となります。

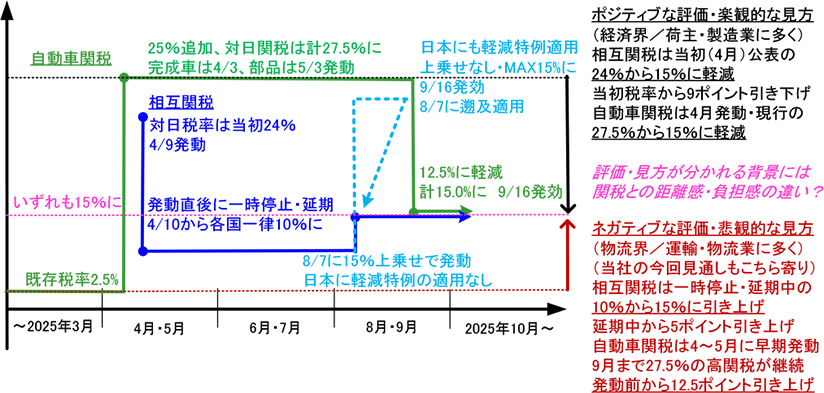

図表4-1 米国の対日相互関税・自動車関税の発動状況

図表4-2 米国の分野別(品目別)追加関税の発動状況

注)半導体関税、工作機械関税の導入時期・税率は未確定。

出所)各種報道・記事よりNX総合研究所作成。

航空輸出のけん引・下支え役の半導体関連にも下押しリスク

主力の中国向け半導体製造装置輸出急減の可能性も

航空輸出のけん引・下支え役となってきた半導体関連貨物については、生成AI関連需要の一服・収束、供給過剰に伴う市況悪化のほか、米国からの要請による対中半導体等輸出規制強化等が下押し要因・リスクとして指摘されています。

さらに半導体製造装置の主要輸出先である中国において、これまで国策(中国製造2025)として取り組んできた半導体の国内生産・自給体制構築に目途がつけば、日本からの輸入・調達(日本発中国向け輸出)が急減する可能性もあります。

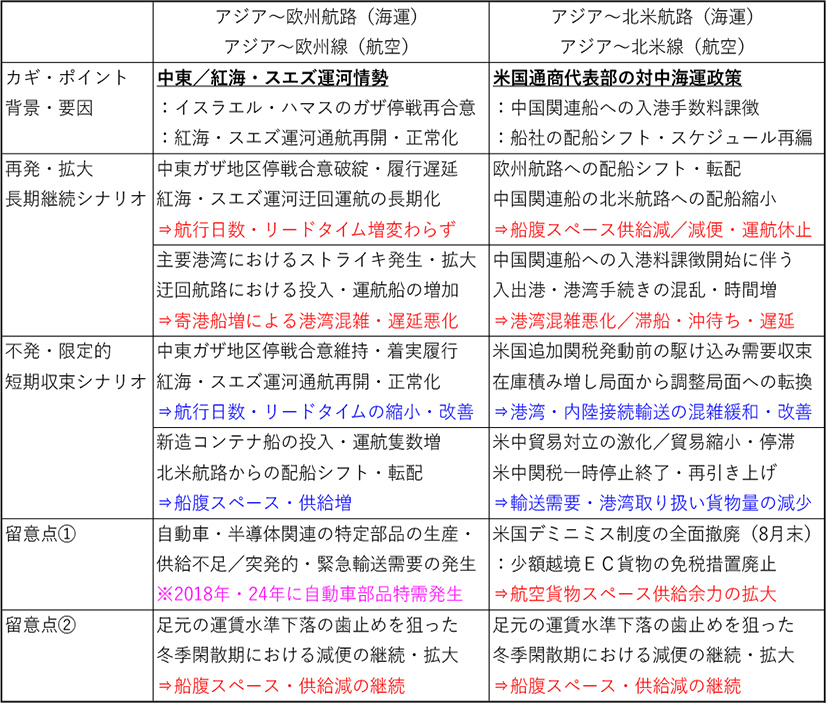

アジア~欧米航路における海運混乱・港湾混雑悪化で

欧米線における航空シフト・代替輸送特需の発生も

アジア~北米航路・路線では、米国通商代表部:USTRの中国関連船への米国寄港時入港料課徴開始(10月14日~)に伴い、海運混乱・港湾混雑が悪化すると、海運から航空へのシフト・代替輸送特需が発生する可能性があります。

アジア~欧州航路・路線では、ロッテルダム・アントワープなどの欧州主要港湾でストライキが発生。10月に成立した中東ガザ地区停戦合意の履行が遅れ、紅海・スエズ運河の通航再開・正常化が後ずれすると、航空シフト・特需が再発する可能性があります。

航空シフト・特需が年内に発生すると、2025年度航空輸出のマイナス幅軽減が見込まれる一方、2026年度予測ではシフト・特需収束後の反動減を見込む必要があります。

図表5 アジア~欧米航路・欧米線における海運から航空へのシフト・代替輸送特需の発生見通し

注1)中国関連船:中国籍船、中国船社運航船、中国造船所建造船

注2)米国関連船:米国の企業・組織・個人が直接・間接に25%以上の株式を保有する企業・組織が保有・運航する船。米国船社だけではなく、米国荷主企業の運航船も含まれるとみられる。

出所)各種報道・記事よりNX総合研究所作成。

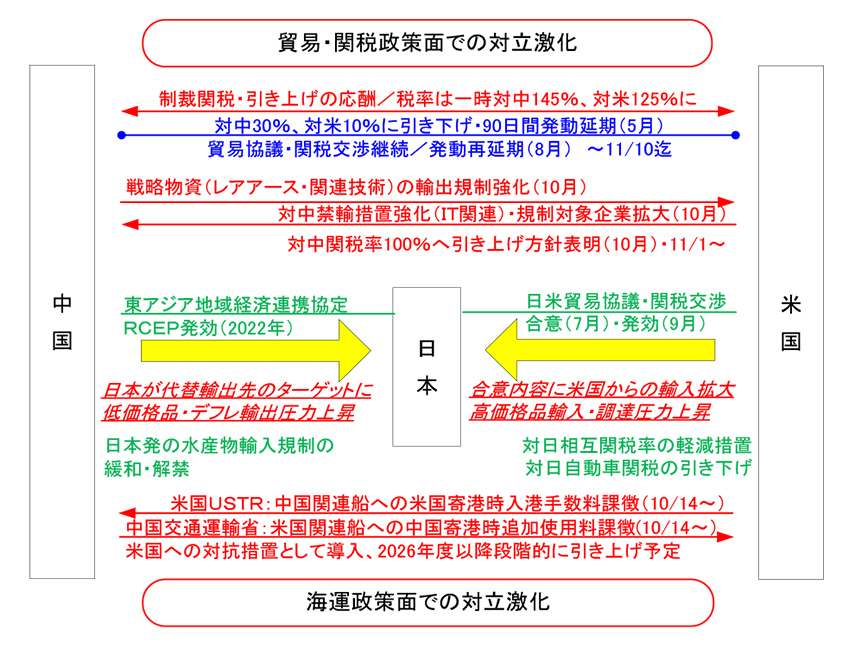

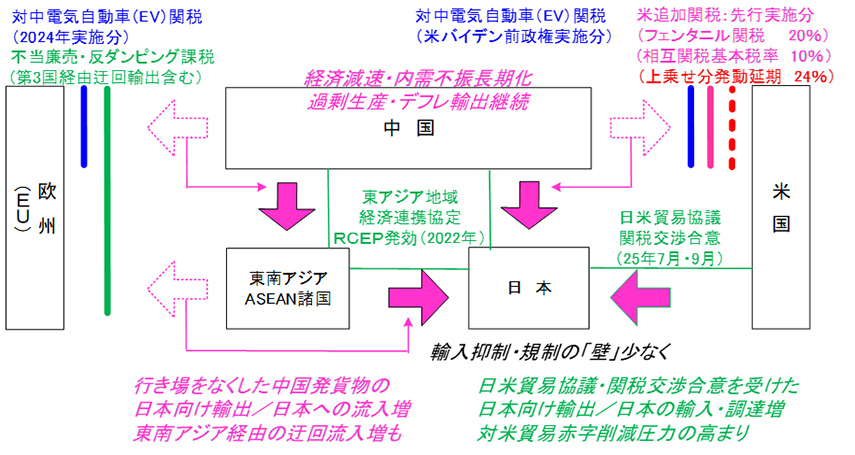

輸入は米中貿易協議・関税交渉/米中対立の動向がポイントに

米中交渉難航・対立激化で日本の両国からの輸入が一段と拡大

輸入見通しについては、円高進行や個人消費回復のペース・度合いに加えて、米中貿易協議・関税交渉/米中対立の動向が大きなポイント・ファクターとなります。

米中の関税率は5月に一時停止・引き下げられ、8月に再延期されましたが、中国のレアアース(希土類)輸出管理規制強化への報復措置として、米国は対中関税100%引き上げ・上乗せ方針を表明(11月1日~)。これに対して中国は、米国が10月14日から中国関連船の米国寄港時に入港料課徴を開始したことへの対抗措置として、米国関連船の中国寄港時に同様の手数料徴収を同日から開始しています。

米中対立が再燃・拡大して両国間の貿易が縮小・停滞すると、日本が輸出減少を穴埋めする「代替輸出先」として位置づけられ、米中双方からの日本向け輸出(日本の両国からの輸入)圧力が一段と高まることが予想されます。中国から過剰輸出される低価格品は海運輸入量、米国から調達・輸入する高価格品は航空輸入量を押し上げることとなります。

図表6 貿易・関税・海運政策における米中対立激化と米中発日本向け輸出の拡大

出所)各種報道・記事よりNX総合研究所作成。

次回見通しからは「2025・2026年度の経済と貨物輸送の見通し」に

最初の2026年度予測値は2026年1月前半に公表予定

冒頭に記載したとおり、2025年度見通し改訂版の公表は今回が最後となり、次回からは2026年度予測を主体とした「2025・2026年度の経済と貨物輸送の見通し」を公表します。

上記のIMF世界経済見通しやWTO世界貿易量見通し、米国トランプ関税や米中貿易協議、米中対立や中東/紅海・スエズ運河情勢などの新たな動向・環境変化を考慮して、2026年度見通しの前提シナリオを検討・整理し、最初の2026年度予測値を策定していきます。

次回見通し公表時には、まだ2025年10~12月期以降の実績が確定していないため、2025年度についても、今回改訂版の予測値と7~9月期実績値との誤差を確認したうえで、引き続き予測値の見直しを行います(統計公表は最新で2025年11月分までの見込み)。

この「2025・2026年度の経済と貨物輸送の見通し」・2026年度予測値は、2026年1月前半の公表を予定しています。

(この記事は2025年10月29日の状況をもとに書かれました。)

10月末の米中首脳会談・合意を受けて、米国は対中追加関税のうち、フェンタニル関税を20%から10%引き下げ、相互関税10%と合わせて30%から20%に軽減(11月10日発効)し、追加関税の100%上乗せは見送り。中国は米国から輸入する大豆やトウモロコシ等への追加関税(最大15%)を停止し、レアアース輸出管理・規制強化を1年間延期しました。

また、米中が相互に課徴していた中国関連船/米国関連船への入港手数料(10月14日~)についても、同様に停止・1年間延期されました。

11月1日に発動した米国の中型・大型車(トラック等)追加関税では、日本・EUからの輸入部品については、既存税率と合計で15%を上限とする軽減措置が設けられました。

(2025年11月11日執筆者追記)

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

浅井 俊一が書いた記事

-

ブログ / 568 views

「2025・2026年度の経済と貨物輸送の見通し」が2026年1月に公表 ~2026年度予測値を初公表、2025年度予測値も改訂~引き続きトランプ関税の影響と自動車・半導体関連の動向がポイントに

「2025・2026年度の経済と貨物輸送の見通し」が2026年1月に公表 ~2026年度予測値を初公表、2025年度予測値も改訂~引き続きトランプ関税の影響と自動車・半導体関連の動向がポイントに「2025・2026年度の経済と貨物輸送の見通し」が、2026年1月15日に公表されました。2025年度の国際輸送は、海運輸出を除いて下方修正。2026年度の輸…

-

ブログ / 1,339 views

「2025年度の経済と貨物輸送の見通し(改訂)」が2025年7月に公表 ~2024年度は実績値がほぼ確定、2025年度予測値は2回目の改訂~米国トランプ関税が発動、日本の輸出入荷動きへの影響は?

「2025年度の経済と貨物輸送の見通し(改訂)」が2025年7月に公表 ~2024年度は実績値がほぼ確定、2025年度予測値は2回目の改訂~米国トランプ関税が発動、日本の輸出入荷動きへの影響は?「2025年度の経済と貨物輸送の見通し」改訂版が、2025年7月14日に公表されました。国際輸送では海運輸出予測値を大幅下方修正、マイナス見通しに変更。米国トラ…

-

ブログ / 2,386 views

「2025年度の経済と貨物輸送の見通し(改訂)」が2025年4月に公表 ~2025年度予測値を初改訂、2024年度についてもあわせて見直し

「2025年度の経済と貨物輸送の見通し(改訂)」が2025年4月に公表 ~2025年度予測値を初改訂、2024年度についてもあわせて見直し「2024・2025年度の経済と貨物輸送の見通し」が、2025年4月4日に公表されました。2025年度の国際輸送は、海運・航空ともに下方修正。米国トランプ政権の…

この記事の関連タグ

関連する記事

-

ブログ / 568 views

「2025・2026年度の経済と貨物輸送の見通し」が2026年1月に公表 ~2026年度予測値を初公表、2025年度予測値も改訂~引き続きトランプ関税の影響と自動車・半導体関連の動向がポイントに

「2025・2026年度の経済と貨物輸送の見通し」が、2026年1月15日に公表されました。2025年度の国際輸送は、海運輸出を除いて下方修正。2026年度の輸…

-

「2025・2026年度の経済と貨物輸送の見通し」を公表

「2025・2026年度の経済と貨物輸送の見通し」を公表本調査は、1974年度の第1回調査以来、40年以上にわたり継続している調査です。文字通り「経済(世界、日本)」と「貨物輸送量(国内貨物、国際貨物)」の動向を調査…

-

ブログ / 581 views

『モノ』の動きで経済を見る ~その1~

『モノ』の動きで経済を見る ~その1~近年、国内貨物総輸送量の増減率が実質経済成長率を2~3ポイント程度下回る現象が定着しています。背景には、産業の軽薄短小化・製品の高付加価値化やサービス経済化の進…