荷主のサプライチェーン全体のCO2排出量におけるScope3及び輸送の位置づけと貨物輸送運送事業者の取組方針への提案

物流業界に身を置くものとして、荷主のカーボンニュートラルの実現において、物流・輸送のCO2排出量の割合がとても小さかったら、『荷主の物流事業者へのカーボンニュートラルへのプレッシャーって小さいかも』と思っています。プレッシャーが小さいということは、『もしかしたら輸送や保管業務で無理をしてCO2排出量を減らす必要はないかも』と思います。実態を見てみましょう。

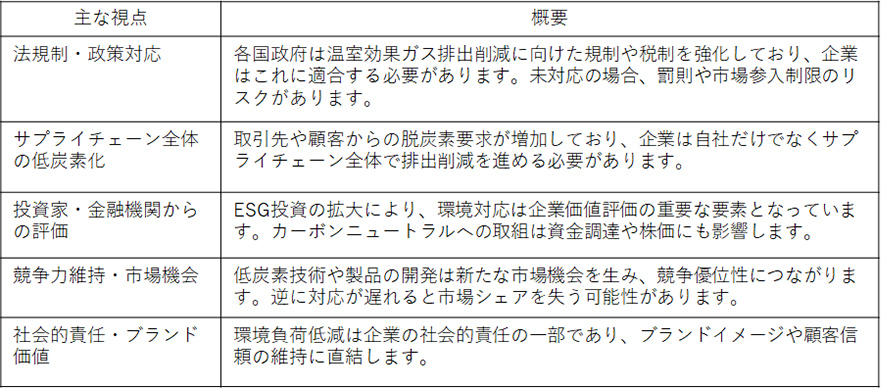

1.カーボンニュートラルの実現は世界の約束

具体的な数値を確認する前に、企業がカーボンニュートラルに取り組まなければいけない背景を簡単に整理します。

2050年カーボンニュートラルの実現は、国際的な気候変動対策の枠組み(パリ協定など)に基づく長期目標であり、企業の取組は以下の点で不可欠となっています。

2.カーボンニュートラルの実現にはCO2がどこで発生しているか把握することが必要

カーボンニュートラルは、製品やサービスの提供をライフサイクル全体でとらえ、事業活動で出すCO2排出量の全てを、排出削減・吸収する量でプラスマイナスゼロにすることなので、企業がカーボンニュートラルを実現していくためには、物流に係るCO2排出量も含めて、サプライチェーン全体で排出しているCO2排出量をまず把握することが必要になります。

サプライチェーン全体のCO2排出量の算出については、Scope1,2,3としてGHGプロトコルに示され、上流と下流のそれぞれに輸送・配送(カテゴリ④及び⑨)が含まれます。このScope3のカテゴリ④及び⑨のCO2排出量を把握することで、企業のサプライチェーン全体でのCO2排出量における輸送の位置づけ(インパクト)を把握することができます。

出所:サプライチェーン排出量 概要資料(グリーン・バリューチェーンプラットフォーム:環境省、経済産業省)

3.Scope3のカテゴリ④及び⑨の合計について

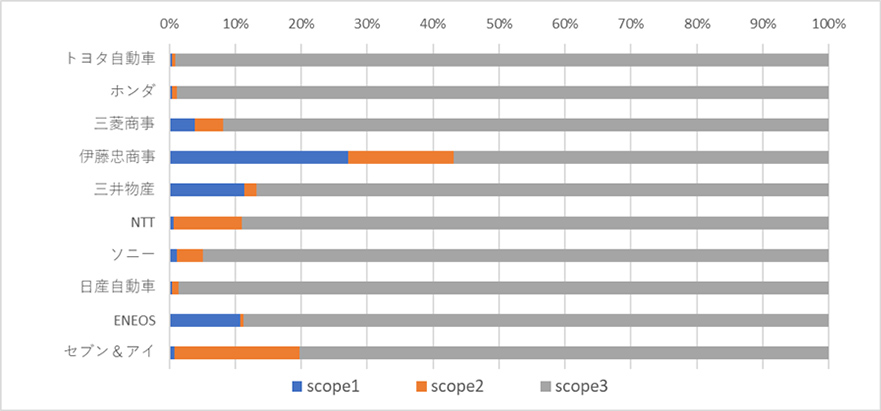

Scope1,2,3,として、企業が公表しているCO2排出量データを確認することができます。

残念ながら多くのサンプルを把握する時間がないので、日本の売上高10位の企業の公表資料(HP)でCO2排出量(2023年度)を確認してグラフで示すと下記のとおりとなります。(なお、各社でScope3の算出範囲が異なりますので、それぞれを正確に比較することは難しいこと、また、サンプルが少なく必ずしも全体の傾向を示していない可能性があることをご留意ください。)

Scope1,2,3のうち、Scope3のCO2排出量が多いことが分かります。

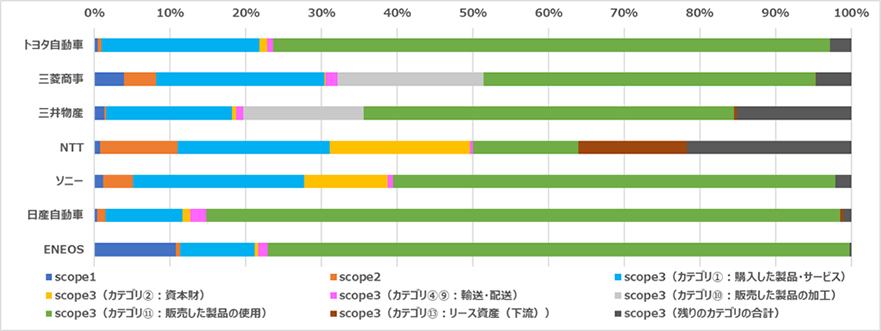

次に、Scope3を分解し、カテゴリ④⑨(輸送・配送)等を算出している企業7社のみで割合を確認してグラフに示しました。自動車、家電、情報通信と、製品やサービスの使用過程でのCO2排出量が多い業種であることも要因となっていますが、下のグラフで確認できるように「Scope3カテゴリ⑪販売した製品の使用」の割合が高く、次いで「scope3カテゴリ①購入した製品・サービス」の割合が高くなっています。

企業のカーボンニュートラルに向けた取組の優先順位は、構成割合の多い項目が高くなると考えられますので、自動車であれば燃費向上、家電であれば消費電力低減が中心になると予測されます。一方で、構成割合の低い「scope3カテゴリ④及び⑨の輸送・配送」の優先順位はかなり低くなることが推測されます。

なお、「scope3カテゴリ⑪販売した製品の使用」におけるCO2排出量は、電力が再生可能エネルギーによって発電されることで、カーボンニュートラルを実現する可能性が高まります。

4.「scope3カテゴリ④及び⑨の輸送・配送」のCO2排出量をコストに換算

CO2は、東証がカーボン・クレジット市場を開設しており、売買することができます。

取引結果は、東証の公表資料※を見ますと、再生可能エネルギー(電力)の加重平均で 『4,623円/トン』となっています。これを単価として、前述の7社の平均値をもとに、CO2排出量を売買価格として試算して、輸送コストと比較してみます。

※ https://www.jpx.co.jp/equities/carbon-credit/daily/nlsgeu000006ltge-att/TradedPriceandVolume.pdf

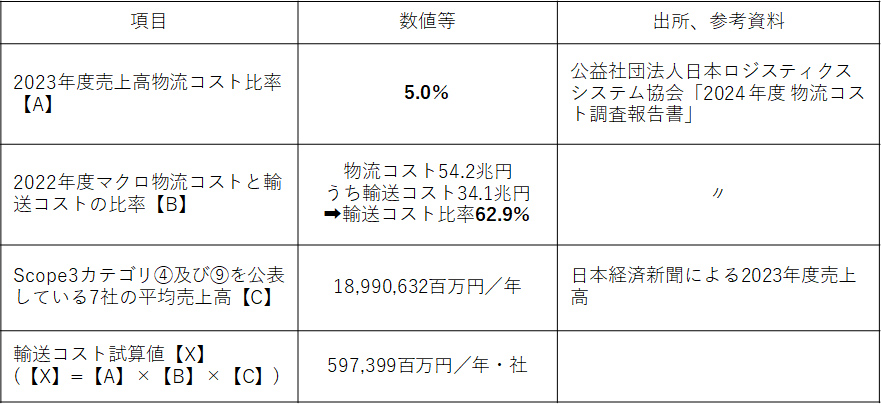

〇 輸送コストの試算【X】(年度が異なる数値がありますが、2023年度の数値を基礎に算出します。)

〇輸送時(Scope3カテゴリ④及び⑨)に排出されるCO2排出量のコスト化試算【Y】

〇輸送コストと輸送時に排出されるCO2排出量のコスト化試算の比較結果

➡【X】:【Y】 =100:2.2(輸送時に排出されるCO2排出量をコスト化試算すると、サプライチェーン全体で必要な輸送にかかるコストの2.2%に相当)

5.輸送コストの2.2%を貨物運送事業の営業費用でイメージ

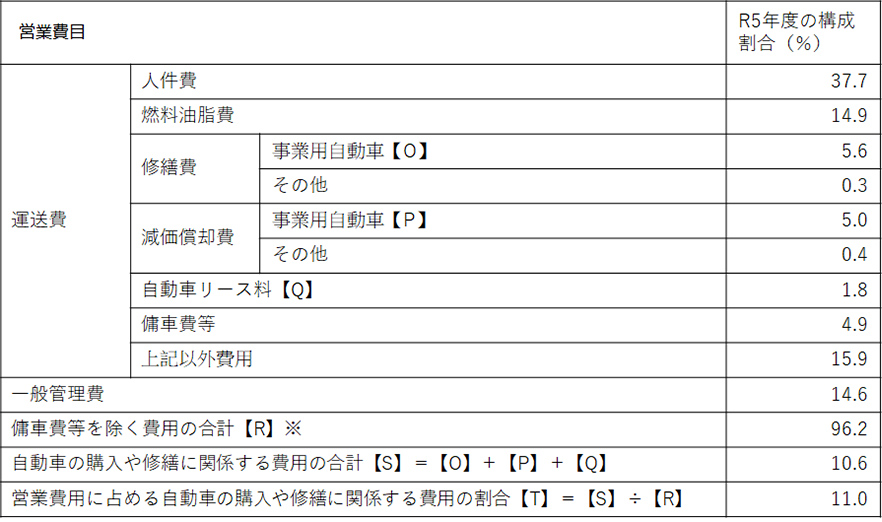

日本国内の輸送は、トンベースで88%をトラックが占めます(国土交通省地域貨物流動調査2023年度、全機関4,279百万トンに対し自動車3.780百万トン)。そこで、自動車(トラック)輸送の経営指標から、トラック輸送の主な費目が全輸送モードの輸送コストの内訳に近いと考えて、詳細を確認してみましょう。

トラック輸送の営業費用の主な内訳は下表のとおりとなり、車両に関係する費用が11%を占めると推測されます。今後、カーボンニュートラル実現のためにディーゼルトラックをEVトラックに転換することが期待されていますが、現時点では、EVトラックは2倍程度の購入コストになると言われていますので、この11%がコストとして2倍になるかもしれません。長期的な視点で見るとEVトラックや再生可能エネルギーによる電力は、現在の化石燃料を使用する輸送手段よりも安くなるとの予測もありますが、短期的には確実にEVトラックの購入コストはディーゼルトラックより高くなっていますので、誰かがこのコスト増を負担する必要が生じます。

EVの導入は補助金などがあるので、実際に導入するトラック運送事業者の負担がそのまま運賃に転嫁されるわけではありません。また、バッテリー重量による車両重量の増加に伴い積載量の減少による輸送効率の低下等、コストを変動させる要因が様々あり予測は難しいですが、補助金となる税金を投入しなければ、カーボンニュートラルを実現するためには、少なくとも1割程度運賃が高くなる要因があると言えるのではないかと考えます。

※傭車費には、自動車に関係する費用に加え、人件費等様々な費用が含まれるため、自動車に関係する費用だけ抽出することができないので、費用の合計そのものから除外して試算する

出所:一般貨物運送事業損益明細表(経営分析報告書令和5年度決算版、公益社団法人全日本トラック協会)

一方で、輸送時に排出されるCO2排出量のコスト化試算の結果は、現在の企業の輸送コストの2.2%となっていますので、短期的に見ると、EVトラックによってカーボンニュートラルを目指すよりも、他社が創出したカーボン・クレジットを購入してオフセットしたほうが低コストかもしれないことを示しています。

そう考えると、貨物運送事業者は、自らがカーボンニュートラル対策を推進するよりも、Jクレジットなどのカーボン・クレジットを積極的に購入することで、先進的な取り組み(太陽光や洋上風力等による再生可能エネルギー発電を含む)を支援したほうが、費用対効果が良いのかもしれません。

以上、かなり限られたデータ・範囲での試算での考察となりますが、荷主のサプライチェーン全体のCO2排出量における輸送の位置づけと貨物輸送事業者の取組方針につきまして、私個人の案としては、『輸送業務でCO2排出量を減らす取り組みは費用対効果が小さいので、カーボン・クレジットを創出するような取り組みを支援したほうが良い。』 となりました。皆様はどのように考えますか?

(この記事は、2025年11月27日時点の状況をもとに書かれました。)

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

室賀 利一が書いた記事

-

ブログ / 74 views

トラックドライバー不足を省エネデータで試算してみる

トラックドライバー不足を省エネデータで試算してみる近年、物流分野でのドライバー不足が叫ばれていますが、実際にドライバーはどのような輸送で多く必要で、どこに足りなくなる可能性が高いのでしょうか。荷主の業界単位のド…

-

ブログ / 1,079 views

省エネ法等の公表データと自社の物流KPIを比較してみよう

省エネ法等の公表データと自社の物流KPIを比較してみよう近年、環境対策や省エネの分野では、事業内容を業種単位等で分類し、事業者の実績値を元にベンチマークを設定し、条件を満たす企業を表彰する制度や、行政のホームページで…

-

ブログ / 2,506 views

事故を教訓にして普及したイエローカード

事故を教訓にして普及したイエローカード6月上旬、タンクローリーの輸送中の交通事故による危険物の流出事故が続けて発生しました。消防の迅速な対応で大きな被害にはなっていませんが、交通事故は物流事業者にと…

この記事の関連タグ

関連する記事

-

ブログ / 74 views

トラックドライバー不足を省エネデータで試算してみる

近年、物流分野でのドライバー不足が叫ばれていますが、実際にドライバーはどのような輸送で多く必要で、どこに足りなくなる可能性が高いのでしょうか。荷主の業界単位のド…

-

ブログ / 652 views

-

ブログ / 585 views

物流から広げる!生産管理領域への価値提供(後編)

物流から広げる!生産管理領域への価値提供(後編)物流部門からサプライチェーン全体に踏み込んだ提案や改善には生産管理の理解が欠かせません。顧客満足度やエンゲージメントの向上には顧客の事業活動に深く関与する提案が…