リチウムイオンバッテリーの輸出国はどう変化したか

はじめに

2020年12月に、「貿易統計からみるサプライチェーンの変化」と題するブログを執筆しました。あれから約5年が経過し、もう一度リチウムイオン電池の貿易がどのようになっているか、その変化を確認したいと思います。

輸出統計比較

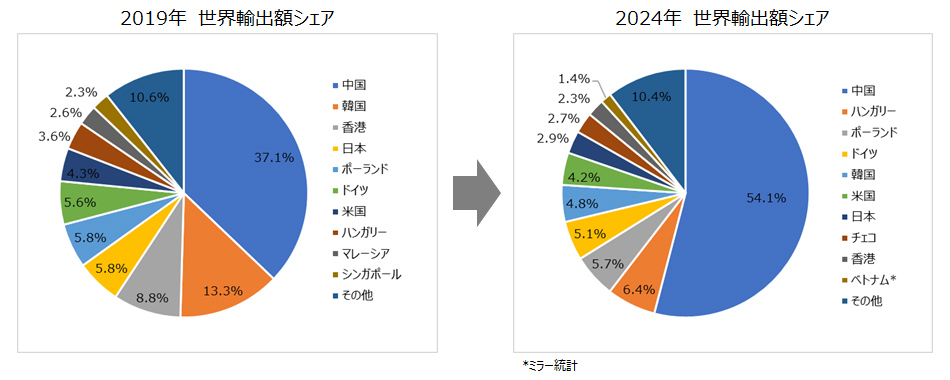

前回と直近を比較すると、グローバルの輸出額に占める中国のシェアが大きく拡大しました。(図1参照)

中国の輸出額は、2019年時点で約130億ドルでしたが、2024年には約610億ドルと4.7倍に増加、2位以下を大きく引き離しています。世界輸出額に占める中国のシェアは、2019年に37%であったのが、2024年には54%まで上昇しており、輸出市場の寡占化が進んでいます。

図1:リチウムイオンバッテリー世界輸出額シェア比較

(出所:International Trade Center; Trade MapよりNX総合研究所作成)

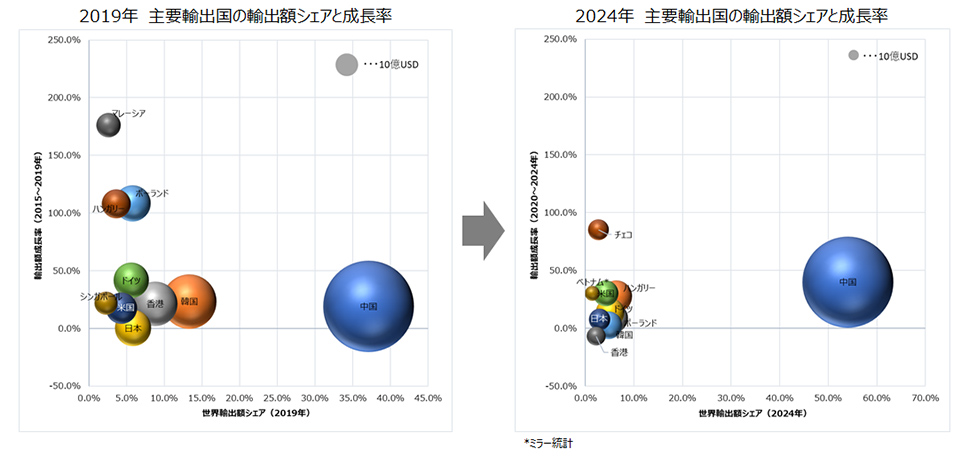

【図2】リチウムイオンバッテリー主要輸出国の輸出額シェアと成長率比較

(出所:International Trade Center; Trade MapよりNX総合研究所作成)

前回のブログでは、輸出額成長率が著しい国として、ポーランド、ハンガリー、マレーシアを取り上げました。(図2参照)

2024年の世界輸出額では、ハンガリーが2位、ポーランドが3位に躍進しています。(図1参照)

輸出額増加要因の推察

2019年と2024年を比較すると、ポーランドの輸出額が約20億ドルから約64億ドルへと3.2倍の増加であったのに対し、ハンガリーの輸出額は約13億ドルから約72億ドルへと5.5倍も増加しました。ポーランドやハンガリーの輸出額が増加したのは、韓国などのバッテリーメーカーが大規模工場を建設したためでした。さらに、ハンガリーでは、政府の積極的な外資誘致政策もあり、2022年以降、それまで積極的に投資していた韓国メーカーに代わり、中国メーカーからの投資が増えています。2022年にはEVE エナジーとCALTが、2023年にはサンオーダが工場建設を相次いで発表しています。

2019年時点で成長率が高かったマレーシアですが、2023年から2024年にかけて一時的に輸出額が下落しており、2024年のトップ10からは姿を消してしまいました。しかしながら、2024年に中国のEVEエナジーが新工場建設を公表するなどの動きがあることから、生産国、輸出国としての地位は今後も継続するものと推察します。

直近の貿易統計では、チェコの輸出額成長率が目立っています。特に、2021年から2022年にかけて輸出額の大きな伸びを示しています。この時期にバッテリー工場開設などが無かったか調べてみましたが、工場進出の情報はみあたりませんでした。反対に、政府が進めていたフォルクスワーゲンのEV向け車載バッテリーセル工場(ギガファクトリー)誘致を2023年に断念した、という情報がありました。

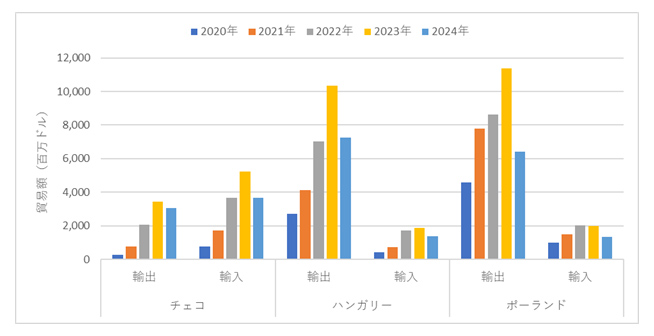

では、チェコの輸出額が成長しているのはなぜなのでしょうか。チェコと、ポーランドおよびハンガリーとの違いは、リチウムイオンバッテリーの輸入額にあります。実は、チェコの貿易統計では、リチウムイオンバッテリーの輸出額よりも、輸入額のほうが大きくなっています。(図3参照)

輸出額は2021年から2022年にかけて大きく伸びましたが、同時期に輸入額も伸びており、特に中国からの輸入が急増しました。

ここから、チェコは生産国ではなく、リチウムイオンバッテリー流通の中継国になっているのではないか、ということが推察できます。その観点で調べてみたところ、2022年11月、海運大手のMaerskが、チェコ北部のテプリツェにEV用バッテリーの専用倉庫を開設したというニュースがありました。ニュースリリースによると、専用倉庫はチェコとドイツの完成車メーカーや部品メーカーの製造拠点から近く、高速道路網へのアクセスも良いため、多くの工場に数時間で届けられるということです。

現時点で、チェコは中国から輸入したEV用バッテリーをドイツ等へ供給する拠点として活用されていると推察できます。一方で、チェコにはリチウム鉱床があり、政府はリチウムの採掘、バッテリー生産、EV完成車の生産という一連のサプライチェーンを国内で実現することを目指しています。フォエルクスワーゲンとの交渉は破談となりましたが、チェコ政府はギガファクトリー誘致を優先事項の1つに掲げ、他の企業とも交渉を進めています。今後の動向によっては、生産国、輸出国として存在感を増してくるかもしれません。

【図3】チェコ、ハンガリー、ポーランドのリチウムイオンバッテリー貿易額推移

(出所:International Trade Center; Trade MapよりNX総合研究所作成)

リチウムイオンバッテリーサプライチェーンの課題

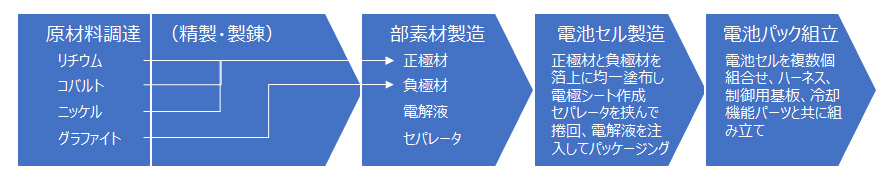

リチウムイオンバッテリーのサプライチェーンは、大きく、原材料調達、部素材製造、電池セル製造、電池パック組立の主要段階で構成されています。(図4参照)ここでは語りませんが、本来は製造の先に続く「リサイクル・ライフサイクルマネジメント」も重要な要素となります。

リチウムイオンバッテリーサプライチェーンの課題は、製造に欠かせないリチウム、コバルト、ニッケル、グラファイトといった重要鉱物の産出地が偏在していることに加え、それらの精製や加工能力が特定の国に集中していることです。冒頭の輸出統計比較で、中国による輸出市場の寡占化が進んでいる状況が見られましたが、その背景には、中国がリチウムイオンバッテリーサプライチェーンの上流から下流までを押さえていることがあげられます。原材料のうち、負極材に欠かせないグラファイト(天然黒鉛)は、中国での産出量も多く、採掘から最終的な負極材製造までを一貫して支配している状況にあります。正極材の原材料となるリチウムやコバルトに関しては、産出量の多い豪州やコンゴから中国に運ばれて精製・精錬・加工されるサプライチェーンが出来上がっており、精製・精錬・加工工程における大きなシェアを握っています。

【図4】リチウムイオンバッテリーのサプライチェーン

(出所:各種情報よりNX総合研究所作成)

リチウムイオンバッテリーの主な用途は、車載用(EV向け)と民生用(スマートフォン、PC等の家電製品向け)に分かれます。車載用の電池パックは、単一のセルではなく、複数のセルを組み合わせ、ハーネス、制御用基板、冷却機能パーツなどが一体化された、大型で複雑な構造になります。各機能が複雑に絡み合うため、製造工程における高い技術要件、厳格な品質管理、さらには物理的な大きさも相まって、大規模な設備投資が必要となります。こうした構造的な特性が、車載用リチウムイオンバッテリーの製造分野において高い参入障壁を形成しており、サプライチェーンの多様化が進まない要因であると指摘されています。

(この記事は、2025年7月23日時点の状況をもとに書かれました)

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

那智 久代が書いた記事

-

ブログ / 3,213 views

貿易統計からみるサプライチェーンの変化

貿易統計からみるサプライチェーンの変化国別の物流調査や産業別の市場調査の一環として、貿易統計をまとめ、分析する機会が多い。国連貿易津計など各種統計データを見ているとサプライチェーンの変化に気づくこと…

-

ブログ / 1,046 views

この記事の関連タグ

関連する記事

-

ブログ / 314 views

作業時間計測ツール「ろじたん」は物流事業者でどのように活用されているか?

作業時間計測ツール「ろじたん」は物流事業者でどのように活用されているか?本稿では作業時間計測ツール「ろじたん」を活用して、倉庫作業の実態を正確に把握して、業務改善に取り組んだ物流事業者の事例紹介をします。

-

ブログ / 914 views

「2025・2026年度の経済と貨物輸送の見通し」が2026年1月に公表 ~2026年度予測値を初公表、2025年度予測値も改訂~引き続きトランプ関税の影響と自動車・半導体関連の動向がポイントに

「2025・2026年度の経済と貨物輸送の見通し」が2026年1月に公表 ~2026年度予測値を初公表、2025年度予測値も改訂~引き続きトランプ関税の影響と自動車・半導体関連の動向がポイントに「2025・2026年度の経済と貨物輸送の見通し」が、2026年1月15日に公表されました。2025年度の国際輸送は、海運輸出を除いて下方修正。2026年度の輸…