知って得する!ACFTAによる優遇関税適用の秘訣

近年、中国製の部材を使用してASEAN域内で製品を製造し、域内外へ輸出するケースが増加しています。こうした製品の輸出において、関税の負担を軽減し、競争力を高めるためには、自由貿易協定(FTA)の活用が欠かせません。その中でも、ASEANと中国間の自由貿易協定であるACFTA(ASEAN-China Free Trade Agreement)は、特恵税率を適用することで輸出コストを削減できる有力な選択肢です。

しかし、ACFTAを活用するためには、製品が原産地規則(Rules of Origin)を満たしていることを証明する必要があります。この証明には、原産地証明書(Form E)の取得が不可欠です。本ブログでは、ACFTA活用のためのForm E取得基準(=原産地規則)を分かりやすく解説し、企業が効率的かつ確実にACFTAを活用できる方法をご紹介します。

ACFTAとは

ACFTAは、ASEAN(東南アジア諸国連合)と中国の間で締結された自由貿易協定であり、両地域間の貿易を促進し、経済的な結びつきを強化することを目的としています。この協定では、当該協定地域内で製造されたものとして認定された製品に対して、特恵税率(通常0%)が適用され、輸出コストを大幅に削減することが可能です。

協定地域内で製造されたものとして認定されるためには、主に以下のいずれかの原産地規則(Rules of Origin)を満たす必要があります。これらの条件を満たしていれば、ACFTA上の「原産品」として認められ、特恵関税の適用対象となります。

① WO(完全生産または完全取得品):すべての材料が協定域内で生産・取得されたもの

② RVC(地域価値含有率):域内で付加された価値が一定比率以上であるもの(例:RVC40=40%以上)

③ CC:HSコードの2桁レベルで変更が生じているもの(例:完成品と部材のHSコードの頭2桁が異なる場合)

④ CTH:HSコードの4桁レベルで変更が生じているもの(例:完成品と部材のHSコードの頭4桁が異なる場合)

⑤ CTSH:HSコードの6桁レベルで変更が生じているもの(例:完成品と部材のHSコードの頭6桁が異なる場合)

⑥ SP(特定工程基準):特定の製造・加工工程が現地で行われているもの

なお、ACFTAの対象国はASEAN加盟国(タイ、インドネシア、マレーシアなど)と中国であり、企業は原産地証明書(Form E)を取得することで、この協定を活用し、関税負担を軽減しながら市場拡大を図ることができます。

モデルケース

本ブログでは、以下のような中間財と製品の流れをモデルケースとして、ACFTAの条件や原産地証明書(Form E)の取得基準を解説していきたいと思います。

今回のモデルケースでは、中国で製造されたディスプレイのほか、タイ産およびASEAN以外で調達する中間財を利用し、タイでカーナビを製造し、他のASEAN加盟国へ輸出するビジネスモデルを事例にして(図表1)、ACFTAの仕組みとその戦略的活用について紐解いていきたいと思います。

【価格構成比】

① 中国産中間財(ディスプレイ):30%

② タイ産中間財:20%

③ 中国・ASEAN以外の中間財:50%

図表1:モノの流れのイメージ

それでは、ACFTAを活用するための原産地規則の確認をステップ毎に見ていきましょう。

STEP1 まずは完成品(最終製品)の「原産地規則」を確認する!

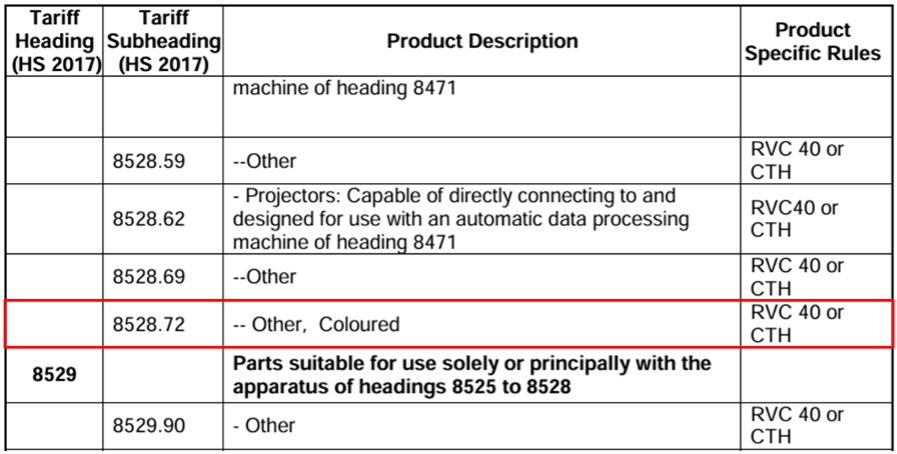

まずは、輸出する完成品(最終製品)がACFTA上で「原産品」として認められるための条件(原産地規則)を確認します。本ケースでは完成品のHSコード8528.72に対する原産地規則を、ACFTAの関税譲許表や附属書で調べることができます。附属書であるAttachment Bでは、8528.72の原産地規則は「RVC40」もしくは「CTH」と定められていることが確認できます(図表2)。

RVC40とは、現地での付加価値が一定比率以上(40%以上)であれば原産品とみなすということになります。つまり、域内で付加価値が40%以上加えられている場合は、その国で製造された製品と見なしますよ、ということです。

CTHは、完成品のHSコード(頭4桁)が、非原産材料の中間財のHSコードと異なる場合は地域原産品とみなる、という意味になります。つまり、中間財と完成品のHSコード(頭4桁)が異なる場合は、大きく加工が加わったものとして、その国で製造された製品と見なしますよ、ということです。本ケースでは、RVC40もしくはCTHのどちらかを満たしていれば、域内完成品として条件を満たすことができます。

図表2 ACFTA附属書の品目別原産地規則(HS8528.72)

出所:ASEAN事務局資料よりNX総研抜粋

さて、上述の通り完成品(カーナビ)は、ACFTAの原産地規則としてRVC40(地域価値含有率40%以上)またはCTH(関税分類変更)のいずれかを満たす必要があることが確認できました。本ケースでは、RVC40の基準を用いて原産性の確認をしていきましょう。

STEP2 調達部材の完成品に対する価格構成比を確認する!

Step2では、完成品に占める各中間財の価格構成比を確認してみましょう。本ケースにおける完成品(カーナビ)の価格構成比は、以下の通りです。

【価格構成比】

① 中国産中間財(ディスプレイ):30%

② タイ産中間財:20%

③ 中国・ASEAN以外の中間財:50%

一見すると、タイ産以外の中間財(①と③)を合計すると80%となり、Step1で確認した「RVC40」(=原産価値比率40%以上)の条件を満たしていないように見えます。そのため、このままでは完成品はタイ国産品と認められず、特定原産地証明書(Form E)も取得できないように思われます。しかし、ACFTAには「累積原産地規則」というものが定められています。この規則によれば、協定締約国(この場合は中国)で原産地資格を取得した中間財は、他の締約国(この場合はタイ)で完成品の材料として使用された場合、タイの原産材料と同様に扱うことができます。これは、中国もACFTAの協定締約国であるため、中国産の中間財は、タイでの製造時にタイ原産材料と同様にカウントできるためです。つまり、中国産中間財(①)とタイ産中間財(②)を合算して考えることができ、合計で50%となります。これにより、RVC40の条件(原産価値比率40%以上)を満たし、完成品はタイ国産品として認められます。

上記の結果、完成品のカーナビはACFTAの特定原産地証明書(Form E)を取得することができ、ACFTAを活用した低い関税率でASEAN各国に輸出(販売)することが可能となります。

企業が効率的にACFTAを活用するためのポイント

ACFTAを効率的に活用するためには、原産地規則を正しく理解し、必要な書類を正確に準備することが重要です。特に、地域価値含有率(RVC)の計算やHSコードの確認は、製品が「原産品」として認められるかどうかを左右します。また、Form Eの取得手続きでは、書類の不備や記載ミスが手続きの遅延につながるため、事前に通関士や認定機関などの専門家に相談することをおすすめします。これにより、手続きを円滑に進め、輸出業務を効率的に行うことができます。

今回ご紹介した事例は、ACFTA活用の一例に過ぎません。ACFTAの原産地規則や累積規則を正しく理解し、適切な手続きを行うことで、貴社の国際競争力を高めることができます。ぜひ本ブログを参考に、さらなるビジネス拡大にお役立てください。

(この記事は2025年5月28日時点の状況をもとに書かれました。)

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

細山田 優が書いた記事

-

ブログ / 1,675 views

「たかが包装」が経営リスクになるPPWRの真実

「たかが包装」が経営リスクになるPPWRの真実2026年、欧州向け製品が国境で止まる? EUの包装規制「PPWR」は単なる環境対策ではなく、深刻な物流・経営リスクです。 PPWRの規制対象や、再生材義務化が…

-

ブログ / 4,193 views

eB/L(電子船荷証券)時代に備える:変革する貿易と国際物流

eB/L(電子船荷証券)時代に備える:変革する貿易と国際物流貿易書類のデジタル化が進む中、B/L(船荷証券)は依然として紙ベースが主流です。本ブログでは、B/Lの電子化が進まない理由、eB/L(電子船荷証券)のメリット、…

-

ブログ / 2,270 views

実際の改善事例に基づいた海外物流ネットワーク見直しの視点

実際の改善事例に基づいた海外物流ネットワーク見直しの視点「安定した海外ネットワークを構築したい」「できるだけコストを抑えながら海外拠点を結びたい」といった相談が弊社には日々舞い込んでいます。そこで、実際の海外物流の改…

この記事の関連タグ

関連する記事

-

ブログ / 115 views

「2025・2026年度の経済と貨物輸送の見通し」が2026年1月に公表 ~2026年度予測値を初公表、2025年度予測値も改訂~引き続きトランプ関税の影響と自動車・半導体関連の動向がポイントに

「2025・2026年度の経済と貨物輸送の見通し」が2026年1月に公表 ~2026年度予測値を初公表、2025年度予測値も改訂~引き続きトランプ関税の影響と自動車・半導体関連の動向がポイントに「2025・2026年度の経済と貨物輸送の見通し」が、2026年1月15日に公表されました。2025年度の国際輸送は、海運輸出を除いて下方修正。2026年度の輸…